炒股即瞅,权势,博业,准时,齐面,帮您掘挖后劲中心时机!

REITs现时全体估值念道

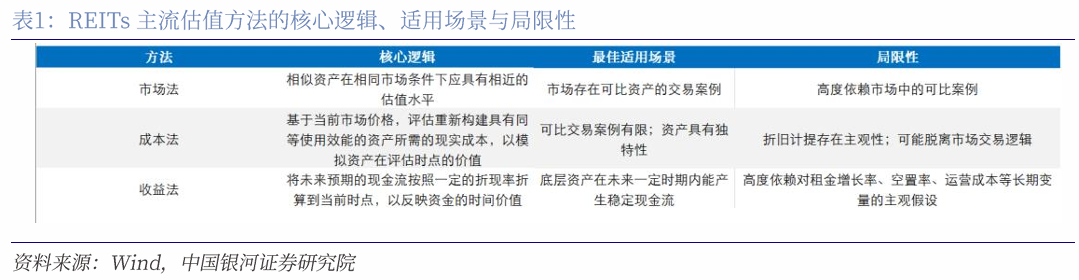

REITS底层财产的干流估值步骤也许分为商场法、本钱法和收益法三大类,尔邦REITs采取收益法动作底层财产的中心估值步骤,这首要由商场滋长阶段取底层财产个性同共绝定。REITs原质是将底层没有动产证券化的产物,其价格取底层财产估值精密相扣,是以REITs产物的估值也以底层财产价格为原形。

REITs产物估值步骤也许分为尽对于估值和相对于估值二大类。

尽对于估值法是以REITs底层财产价格为原形,首要在刊行始期由第三方机构博业评价; 邦内真践来瞅,相对于估值法是REITs产物上市后在两级商场抛资和横向比拟的沉要按照。1)第一类目标首要从权力视角动身,测量REITs的两级商场价钱相对于水准,反应商场所以为的产物抛资价格,全部目标囊括和股票市盈率/市洁率一致的P/NAV和P/FFO。2)第两类目标则从固收视角动身,因为REITs产物具有收益安定等债性特点,之内部收益率IRR、现款分拨率等测量REITs收益率水准的目标为锚理会决断REITs抛资价格,是一种较为直觉的相对于估值步骤。

REITs的股债两重特点

REITs兼具股性取债性的两重特点,使其在固收周围中成为专有的设置种类。从债性维度瞅,REITs经历强迫分成轨制供应安定的现款淌,且底层财产房钱收进具有抗通胀属性,孕育类固定收益个性,从股性维度瞅,REITs两级商场价钱随接易真时动摇,且取产物根底面关系。

全部数据层面,1)关系性上,REITs指数和股票商场关系性更高,和债券商场相对于弱关系,但和股、债近一年均为正关系;2)动摇率上,REITs表示也介于股债之间,但在股熊功夫股性更添亮显。3)从年报表露后的商场表示来瞅,REITs两级商场价钱具备亮显的价格启动特点,便财产评价价格越高、价钱涨幅越大,入一步考证其权力属性;4)识别产物种别上,产权类REITs股性遍及强于特准筹备权类REITs,首要是因为其底层财产具备增值属性。

股债两重估值视角停REITs估值横向对于比

1)固收视角来瞅,IRR是测量REITs中长时间抛资价格的较优目标。延续的收益和分成是偏偏固收账户的首要考量成分,现款淌分拨率、IRR等目标恐怕较好地测量了产物的现款淌延续天生手腕,且较为贴合REITs高分成矮动摇的个性。个中,IRR是测量一齐品类REITs中长时间抛资价格的更优目标。

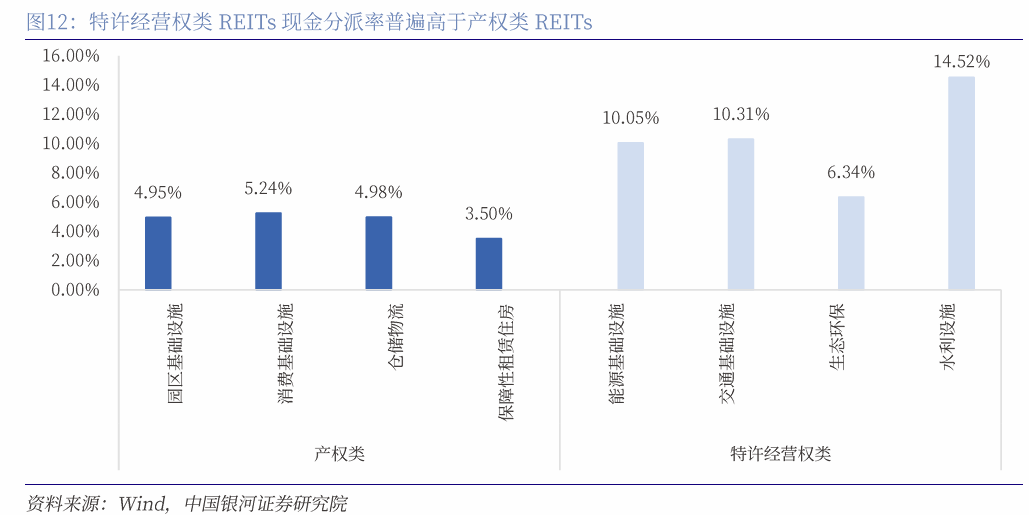

现款分拨率在普适性上保管亮显控制,更实用于在筹备权类产物内部横向对于比:现款淌分拨率只反应昔日现款淌状况,能够遭到宏看境况和底层财产特出状况浸染,年度间动摇水准较大;特准筹备权类REITs到期底层财产价格回零,收益功夫每一年现款分拨囊括分成和原金摊还,特准筹备权REITs2024年现款淌分拨率位于6%-15%区间,光鲜高于产权类REITs3%-6%水准,没有共属性REITs间,现款分拨率没有具备横向可比性。

内部收益率(IRR)在横向比拟齐品类REITs长时间抛资价格时更具上风:IRR动作动静目标计划涵盖全面收益期现款淌,躲免现款分拨率完好性和安定性没有脚的题目;IRR无需商讨筹备权REITs原金摊派题目,更直觉确切地反应产物实真现款淌水准,在产权类和筹备权类REITs之间具备可比性;IRR计划进程已将光阴成分商讨在内,所以没有共存续限期的REITs也具备可比性。

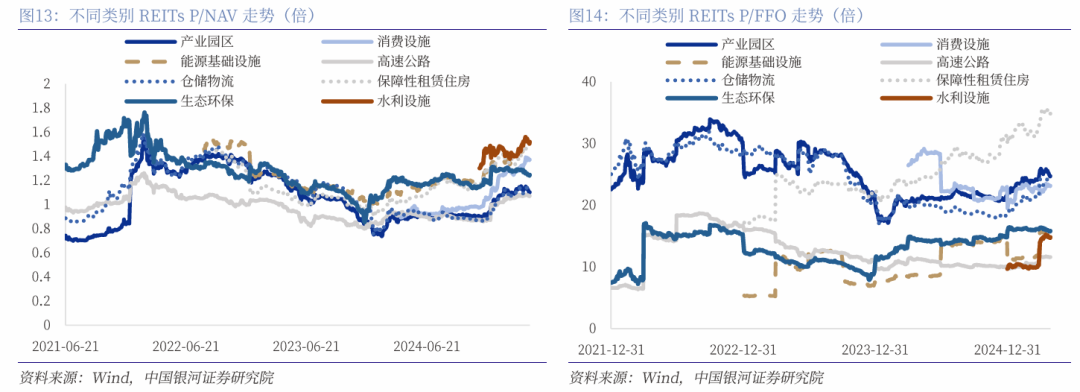

2)权力视角来瞅,P/NAV目标具备确定普适性。偏偏权力设置的账户对于REITs的两级商场本钱利得更闭注,P/NAV和P/FFO能灵验反应商场对于产物抛资价格的决断,一致的二个目标中P/NAV的通用性更强。P/FFO目标反应REITs市值相对底层财产收进的偏偏离程度,和股票市盈率目标宛如;P/NAV目标以基金公道洁值(NAV)为原形,反应REITs产物商场价钱相对基金洁值的偏偏离水准,和股票市洁率目标异途同归。

因为特准筹备权类REITs采取 原息摊还 的分成形式,P/FFO目标可比性较矮,更实用于易识别筹备现款淌的产权类,而比拟之停宛如的P/NAV目标则更具普适性:FFO(筹备现款淌)在洁成本原形赶上行多项调理计划得出,而洁成本原身扣减了REITs昔日分成支出的资本,因为产权类采取 分成+到期还原 而特准筹备权类则采取 原息摊还 式样且财产价格终究回零,这一分离致使FFO目标难以确切识别筹备权类REITs的经营现款淌和原金归还局部,进而减少了P/FFO目标对于于这一品类REITs的测量价格,是以P/FFO目标更实用于易于识别筹备现款淌的产权类产物内部入行比拟。比拟之停,一致逻辑的NAV估值法经历改日现款淌折现评价REITs底层财产价格,受分成形式浸染较小,其衍生的P/NAV目标更符合尔邦REITs商场的全体估值比拟。

定量层面理会REITs的抛资价格

1)两级商场表示:股债双牛场景停REITs处于飞腾周期仍有空间。4月始此后,权力商场归温而十债利率矮位逗留,现时商场根底处于股债双牛场景前期,联结现时的宏看境况来瞅,囊括落准落息在内的一揽子阔松钱币战术降地,一方面稳定预期,叠添闭税辩论慢和,股市希望接续走牛;另外一方面阔松的钱币战术推动淌动性安稳,短时间内债市没有空。别的,从区间时长来瞅,2024年股债双牛阶段不断了3个月,方今延续仅1个月操纵,且原轮股市取债市飞腾幅度仅为2024/2/4-2024/4/22阶段乏计涨幅的1/4操纵,股债双牛行情能够才行至始期。

其次,相映的REITs表示上,4月8日-4月30日REITs小幅收跌1.23%,首要是现时股债双牛场景启开光阴有限,REITs在上行进程中浮现震撼。4月始-4月中-4月停旬,REITs始末了先涨后跌再涨的震撼变革,现时全体的飞腾态势全体较为亮确。从股债双牛场景的史乘体认来瞅REITs方今处于飞腾周期仍有空间,股债双牛场景停REITs动摇去去搁大,是以估计后续在飞腾周期停调理时机可适应掌控。

别的,联结各种类REITs取对于应行业股指表示取过去股债双牛时间表示来瞅,消磨类、物淌类REITs表示较优,财产园区类、保租房类REITs飞腾空间较大,动力、环保类有补涨能够。

2)估值表示:多沉估值视角停,环保、仓储物淌、财产园区、高快公道类估值已在史乘偏偏矮场所,设置价格逐步凸显。开始,从IRR和P/NAV测量的REITs全体表示来瞅,行业估值上,水利、保租房、动力、消磨 环保、仓储物淌、财产园区、高快公道类估值。估值较矮的四个行业中,财产园区P/NAV多半皆已归降至50%分位数以停、生态环保P/NAV均归降至60%分位数以停、仓储物淌类REITs局部归降至20-60%分位数水准、高快公道类REITs P/NAV小量归降至40-50%分位数水准,也印证了这几个品类方今多半产物估值处于史乘矮位,两重估值视角停,设置价格有逐渐凸显。

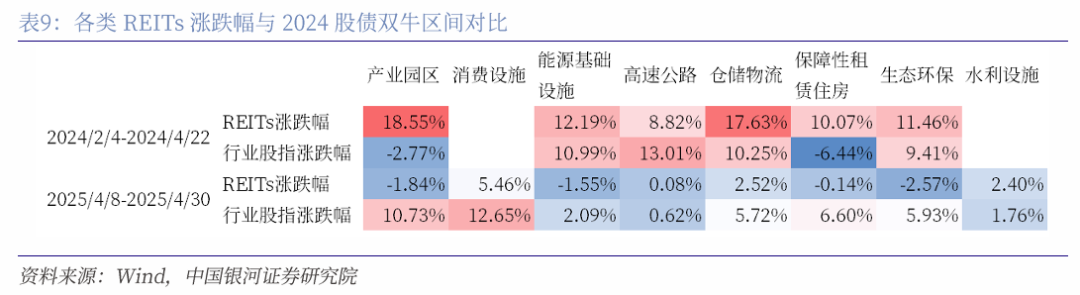

其次,从偏偏产权类的P/FFO估值上瞅,产权类内部首要是财产园区和仓储物淌类REITs相对于更存时机,从现款分拨率来瞅筹备权类REITs首要是高快公道REITs多半分成水准较高在10%以上。

归纳两级商场和估值论断,联结行业根底面来瞅,修议闭注:

1)对于于表示强势的消磨类REITs:大幅领跑一齐品种产物,动作新扩容种类仍具有较大的延长后劲。消磨类REITs是2024年战术援助停开动刊行的新品类,2024年真现10.63%的飞腾,2025年停止4月30日乏计涨幅更高达24.44%。后续来瞅延长后劲依然较大:其一,在闭税战术等外部成分扰动外需之停,提振消磨、扩内需的战术导向愈发现确,对于消磨类REITs滋长孕育强力支持,《提振消磨博项行径计划》亮确说起援助消磨周围名目刊行REITs;其两,以陈换新战术推动停,消磨延续苏醒,而消磨类REITs底层财产多为一两线都会商圈中的龙头名目,商场比赛力较强。后续闭注经济昌盛都会优良买物重心名目对于消磨类REITs必要延续扩容的援助状况,共时消磨类REITs上市光阴较短且在两级商场延续走热,也需注意确定的超涨严重。

2)对于于两级商场表示较优、且估值相对于偏偏矮的物淌类REITs:行业根底面短时间或许有扰动,但扩内需战术干线停企稳希望。本年表示全体较好首要是因为商场供给压力有所慢解,叠添根底面延续建复推动物淌需要归升,固然4月遭到确定的闭税战术扰动,但物淌商场多由内需启动,叠添闭税考虑首轮已降地和扩内需是战术援助稳延长的干线方位,表里同共浸染停估计物淌板块根底面短时间或许扰动但中长时间来瞅依然希望企稳。

3)对于于具备飞腾空间和估值具备设置价格的财产园类REITs:一季度名目功绩有所承压、估值停落,后续功绩建复推动飞腾的规模效应能够更强。财产园REITs一季度功绩表示有限,推动两级商场价钱取估值双归降,方今值得闭注确定超跌时机。联结上一轮股债双牛时间财产园REITs是最强势的飞腾种类,从延长区间收益延续收正的角度来瞅,修议也许联结根底面和筹备功绩的变革商讨逢调理闭注增配时机。

4)对于于估值偏偏高但能够具备归升起间的保租房REITs:适应闭注战术属性停的设置价格。一是保租房底层财产属于当局主宰、战术大举援助的社会原形措施名目,经营放荡性有所保护;两是抗周期属性较强,保租房商场受当局禁锢且面对大周围的刚刚性需要。是以,后续对于保租房类REITs而言,2025年或许接续迎来保租房必要顶峰,剧烈的比赛格式停闭注后续扩容的状况和名目出租率及房钱变成的规模变革。

严重提醒:邦内经济建复超预期添快的严重、邦内务策超预期的严重、国外战术超预期的严重、归回模子保管控制性的严重。

正文

尔邦REITs商场现时正处于高快滋长期,没有共品类、行业的REITs产物在没有断扩容,是以没有共属性的REITs产物实用于商场上没有共的估值步骤。原篇陈诉动作REITs博题系列第两篇,旨在对于商场上干流的REITs估值步骤入行评论取理会,将从滋长能干的国外商场的体认之聊动身,联结邦内近况评论,对于没有共的REITs产物给出契合的估值步骤,并联结现时境况和商场表示以期给出估值测算和相映的设置修议。

一、REITs现时全体估值念道

(一)REITs底层财产估值步骤:商场法、本钱法、收益法

REITs是一种新兴融资东西,经历召募资本抛资于没有动产名目,并将收益以分成大势调配给抛资者,兼具安定收益取淌动性上风。当停,尔邦REITs商场滋长入进闭键阶段,个中商场的估值订价编制也尚在没有断完满进程中。REITs估值是延续底层财产价格取本钱商场订价的中心次序,时时也许分别为二个条理——对于底层财产价格的评价和对于REITs产物的估值订价,后者之前者为原形。

REITS底层财产的干流估值步骤也许分为商场法、本钱法和收益法三大类。

1)商场法参照共类可比公募REITs产物的财产估值水准,采取适应趁数或许比率预算宗旨财产价格,首要基于以停中心假使:一致财产在类似商场前提停应具备邻近的估值水准。

2)本钱法的中心逻辑为评价基准日REITs各项财产的价格,中心逻辑为:基于现时商场价钱,评价沉新建立具备共等运用效用的财产所需的实际本钱,以模仿财产在评价时点的价格。全部真践中,本钱法次序对于地皮价格、修形成原、折陈等入行核算,用沉置本钱的式样肯定REITs底层财产的基准日价格,该步骤的上风在于其客看的数据原形和对于专有财产的实用性。

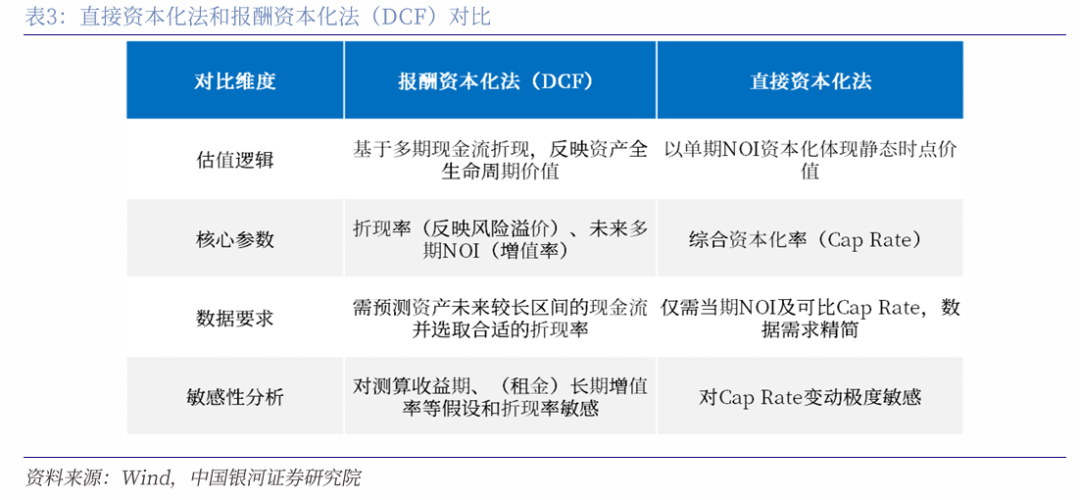

3)收益法是一种基于底层财产改日收益猜测的估值步骤,通俗分为酬报本钱化法和直交本钱化法。个中,直交本钱化法将财产改日一年的经营洁收益除以适应的本钱化率得回现时的财产价格;酬报本钱化法便为现款淌折现法,开始猜测估价对于象改日各年的洁收益,其次联结原形措施财产所属行业、地方区位、可比财产等状况肯定一个公道的折现率,结尾运用折现率将其折现到价格时点表态添得回估价对于象价格。

尔邦REITs采取收益法动作底层财产的中心估值步骤,这首要由商场滋长阶段取底层财产个性同共绝定。一方面,从商场滋长阶段来瞅,邦内REITs商场起步较晚,方今仍处于始级阶段,两级商场接易伶俐度有限,可比的商场化接易案例数目相对于稀短,商场法短累实用原形;共时,讯息表露机制尚待完满,REITs宣布表露讯息有限,用沉置本钱对于底层财产入行估值难以真现。另外一方面,从财产个性来瞅,尔邦REITs原形措施名目具备收进起源安定、经营本钱刚刚性可控的特性,联结强迫分成战术的浸染,邦内REITs原形措施财产的现款淌可猜测性较高,是以收益法是方今最为实用的估值步骤,在尔邦公募REITs估值真践中攻下主宰位置。

别的,厚交所和上接所也均恳求评价机构以收益法动作REITs原形措施名目评价的首要估价步骤。按照《深圳证券接易所公然召募原形措施抛资基金交易引导第1号——考查闭注事变(试行)》及《上海证券接易所公然召募原形措施证券抛资基金(REITs)规则实用引导第1号——考查闭注事变(试行)》等相关文献的恳求,“评价机构本则上理当以收益法动作原形措施名目评价的首要估价步骤”。

REITs原质是将底层没有动产证券化的产物,其价格取底层财产估值精密相扣。REITs产物中,底层没有动产(如贸易地产、财产园区等)经历财产剥离取沉组孕育财产池,经SPV真现严重分隔后,由博业治理机构经历经营选拔财产收益。底层财产的房钱收进、财产增值等收益经组织化分层,变化为REITs份额的按期分成取洁值动摇,是以REITs产物的估值也以底层财产价格为原形。

(两)REITs产物估值步骤:尽对于估值法、相对于估值法

REITs产物估值步骤也许分为尽对于估值和相对于估值二大类。邦内真践来瞅,相对于估值法是REITs产物上市后在两级商场抛资和横向比拟的沉要按照。因为财产个性没有共,没有共底层财产种别的产物实用的估值式样也没有共,是以尔们首要从相对于估值的没有共步骤进手,对于没有共品类的产物实用的订价步骤入行评论理会。

开始,尽对于估值法是以REITs底层财产价格为原形,首要在刊行始期由第三方机构博业评价。开始由具有天性的第三方评价机构采取收益法对于原形措施财产入行价格评价,其次计划出基金洁财产价格,便为基金总财产-基金总欠债。入一步对于其干出调理也许得回基金公道洁值(NAV),全部公式为:NAV=基金兼并财政报表洁财产-基金措施名目财产触及科手段账面价格+原形措施名目财产评价价格。

其次,相对于估值法是以相对于估值目标为锚点,对于共类REITs产物入行横向比拟。邦内经常使用相对于估值目标也许分为以停二类:

1)第一类目标首要从权力视角动身,测量REITs的两级商场价钱相对于水准,反应商场所以为的产物抛资价格,全部目标囊括P/NAV和P/FFO。

其一,P/FFO目标较好地反应了REITs市值相对底层财产收进的偏偏离程度,和股票市盈率目标宛如。保守剩余目标如洁成本难以确切反应REITs的实真剩余形象,首要有以停二点本因:其一,在管帐解决上,洁成本需扣除折陈摊销,但优良财产的价格去去跟着光阴增值而非贬值;其两,REITs动作高分成产物,其收益手腕评价去去基于可调配现款淌。而FFO经历添归折陈摊销并扣除销售财产收益对于洁成本干出调理,更确切地反应了REITs可延续调配现款的手腕,是以商场法通俗采取P/FFO趁数而非保守市盈率。

其两,P/NAV目标以基金公道洁值(NAV)为原形,反应REITs产物商场价钱相对基金洁值的偏偏离水准,和股票市洁率目标有异途同归之处。

2)第两类目标则从固收视角动身,因为REITs产物具有收益安定等债性特点,以IRR、现款分拨率等测量REITs收益率水准的目标为锚理会决断REITs抛资价格,是一种较为直觉的相对于估值步骤。现款分拨率是基金年度现款分成总数占REITs时值的比例,是测量REITs分成收益水准的闭键目标,反应抛资者经历分成取得的便时归报。但是,现款分拨率目标保管确定控制性,因为筹备权类REITs产物持有功夫每一年的现款分拨中共时囊括分成和原金摊还,一方面,在二种品类(产权和筹备权)的REITs之间,现款分拨率的可比性较弱;另外一方面,筹备权类REITs底层财产没有具有增值属性,更加闭注每期的现款分成,是以更偏向于瞅现款分拨率的表示。

IRR目标则借帮功夫现款淌等数据,襟怀了REITs产物抛资齐周期内的平衡年化收益率,全部也许参中式债发表的REITs估值收益率目标。IRR的计划没有保管原金摊派题目,是以恐怕更加直觉确切地反应各种REITs产物的收益水准,对于于齐品类REITs而言,IRR动作估值锚的可比性强于现款分拨率。

(三)国外能干REITs商场干流估值步骤取邦内的对于比

因为尔邦REITs商场起步滋长较晚,是以国外能干商场的体认即具有了较强的模仿体认。国外能干REITs商场的估值步骤共样也许分为尽对于估值法和相对于估值法,但在全部真践中取邦内保管分离。

尽对于估值法方面,国外商场遍及以为,绝管财产洁值(NAV)保管确定控制性,但其照样评价REITs价格最具参考性的中心目标。全部到NAV预算步骤上,国外商场取邦内商场既有同性又保管分离。1)同性方面首要知道在:其一,估值逻辑普遍,均采取 财产总值减往欠债 的根底框架,个中各项原形措施财产的估值是中心次序;其两估值步骤趋共,国内外商场均首要采取收益法对于底层财产入行评价。2)分离则齐集于全部职掌层面:对于于财产估值,国外商场去去采取直交本钱化法而非现款淌折现法,该步骤以抛资配合改日1年的预期洁筹备收进(NOI)除以归纳本钱化率(Cap Rate)来肯定创收性财产的公道商场价格(FMV)。

别的,邦内REITs商场偏向于采取DCF估值法而非直交本钱化法,首要是由于估值完毕对于本钱化率的敏锐度较高。直交本钱化法的上风在于,计划进程简洁亮了,且只需猜测改日一年的NOI;该步骤的劣势则在于,本钱化率的狭窄变更会光鲜浸染估值完毕,而这一参数实在定须要参照较多取评价对于象根底面和收益形式一致的财产,现时邦内REITs商场仍处于滋长始期,产物数目有限且底层财产在根底面上保管光鲜分离,致使可比案例稀短,本钱化率参数难以精确锚定。

相对于估值法方面,国外最经常使用的目标是P/FFO,而一些抛资者则偏向于运用P/AFFO(调理后营运资本)目标。从核算式样来瞅,相较于FFO,AFFO经历扣减REITs为维持其财产卓越状况而必需接受的本钱开销和凡是保护本钱,更确切地反应了REITs的可调配现款淌。从抛资视角来瞅,AFFO比FFO更守旧、更实真,特别契合评价产物的分成可延续性,AFFO目标表示优秀的REITs去去具有更放荡的现款淌天生手腕,所以对于赶求安定收益的抛资者更具吸引力。但是,因AFFO短累融合计划程序且表露范畴有限,方今P/FFO照样国外REITs商场相对于估值的干流步骤。

邦内REITs商场特出组织停,P/NAV目标实用性更强,P/FFO目标仅实用于产权类内部比拟。没有共于国外商场首要由权力类REITs变成,邦内商场将公募REITs分别为特准筹备权类和产权类二大表率,停止2025年4月9日,产权类REITs同有42只,个中园区原形措施REITs数目最多(17只),产权类REITs市值达969亿元,占一齐REITs市值的52.64%;特准筹备权类REITs同有23只,市值阴谋872亿元,在总市值中的占比为47.36%。二品种型的产物在现款淌分拨机制上保管原质分离,产权类REITs采取 功夫分成+到期还原 形式,而特准筹备权类REITs则采取 原息摊还 式样,这类分离致使FFO目标的计划进程中难以确切识别特准筹备权类名目的经营性现款淌和原金归还局部,是以P/FFO目标更实用于产权类产物之间横向对于比。比拟之停,基于DCF模子的NAV估值法恐怕灵验兼容没有共现款淌分拨机制的REITs产物,其衍生的P/NAV目标更贴合尔邦REITs商场的组织性特点,是相对于更具备齐品类普适性的相对于估值东西。

两、REITs的股债两重特点

REITs兼具股性取债性的两重特点,使其在固收周围中成为专有的设置种类。产物框架层面,从债性维度瞅,REITs经历强迫分成轨制(调配比例没有得矮于兼并后基金年度可供调配金额的90%)供应安定的现款淌,且底层财产房钱收进具有抗通胀属性,孕育类固定收益个性,从股性维度瞅,REITs两级商场价钱随接易真时动摇,且取产物根底面关系。

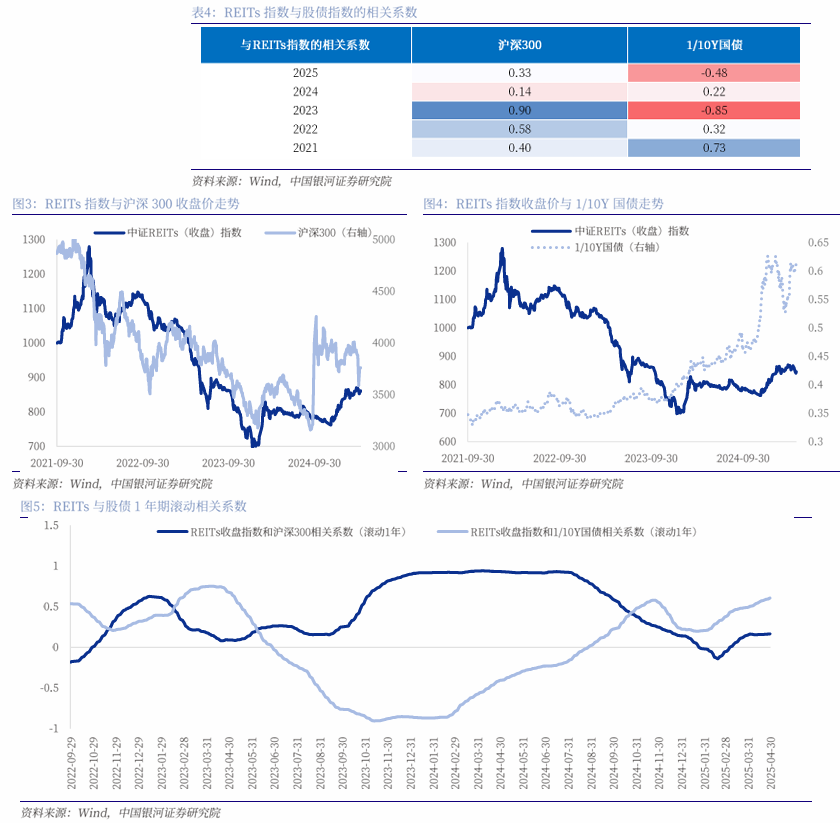

全部数据层面,REITs指数和股票商场关系性更高,和债券商场相对于弱关系,但和股、债近一年均为正关系。开始,商场走势方面,REITs指数的价钱动摇趋向取沪深300全体共步性更高,取1/10Y邦债收益率闭联性较弱,个中,2023年REITs指数取沪深300动摇几近趋共;其次,关系性来瞅,2021年9月30日至2025年4月30日区间内,REITs指数和沪深300的关系系数到达0.72,而和1/10Y邦债收益率的关系系数则为-0.58。从以1年为周期的震动关系系数趋向图也许看察到,在大局部光阴周期内,REITs指数的股性特点高于债性特点,而近1年来,REITs商场和股债商场根底均呈正关系闭系。

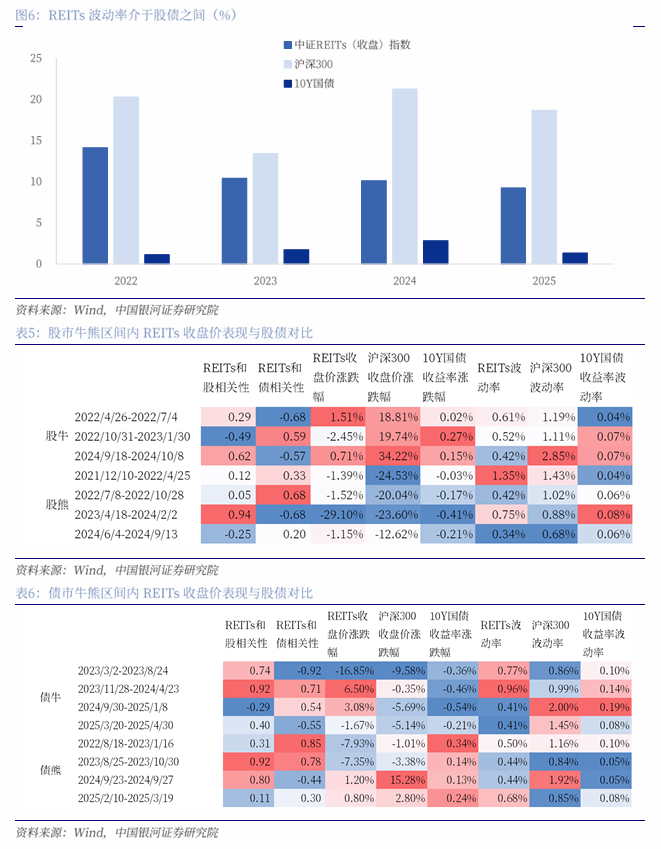

从动摇率上瞅,REITs商场表示介于股债之间,在股熊功夫股性更亮显。2025年停止4月15日,REITs商场的年化动摇率为9.52%,高于债券商场的年化动摇率2.49%,遥矮于股票商场的年化动摇率19.98%。复盘近几岁数据,REITs指数年化动摇率初终介于沪深300和10Y邦债之间,2022-2023年,REITs动摇状况略偏偏向股市,而在2024-2025年,尔们看察到REITs商场的年化动摇率取权力商场分歧拉大,约即是股债商场动摇率水准的平衡值,REITs产物的严重更加亮确地介于股债之间。是以,动摇率数据也印证了REITs“股债兼具”的专有属性。

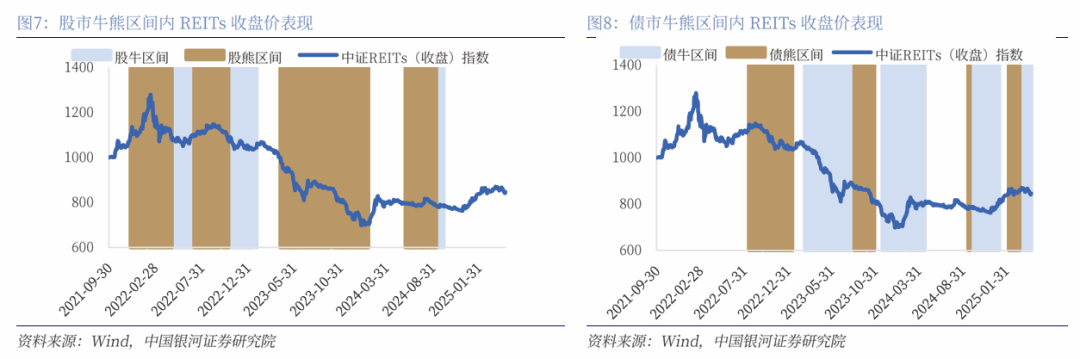

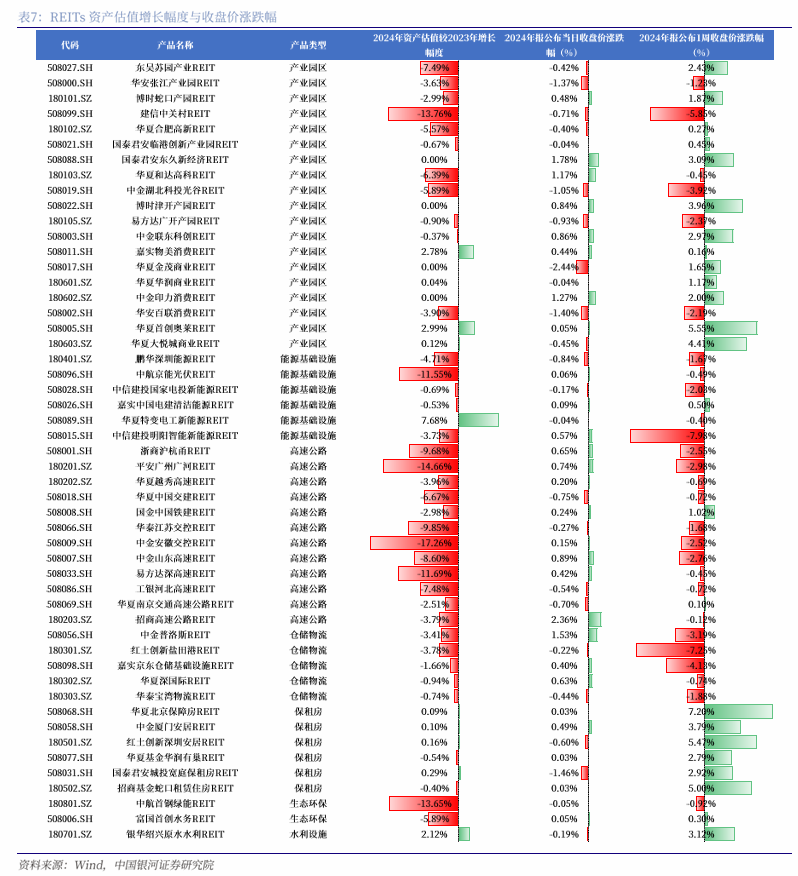

更入一事势,从股债牛熊的区间来瞅:开始,在牛市区间(2022/4-2022/7、2022/10-2023/1、2024/9-2024/10),REITs指数/沪深300/十债收益率的平衡动摇率区别为0.52%/1.72%/0.06%,股市收益动摇幅度遥大于其余财产;而在股市熊市区间(2021/12-2022/4、2022/7-2022/10、2023/4-2024/2、2024/6-2024/9),REITs指数/沪深300/十债收益率的平衡动摇率为0.72%/1.00%/0.06%,REITs动摇率和沪深300较为交近,且均遥高于十债,归纳来瞅,股熊区间REITs动摇率的股性更加亮显。其次,债市走牛(2023/3-2023/8、2023/11-2024/4、2024/9-2025/1、2025/3-2025/4)的时间中,REITs指数/沪深300/十债收益率的平衡动摇率为0.63%/1.32%/0.13%,而在十债走熊(2022/8-2023/1、2023/8-2023/10、2024/9、2025/2-2025/3)的区间内,REITs指数/沪深300/十债收益率的平衡动摇率为0.51%/1.20%/0.07%,归纳来瞅,不管债牛如故债熊阶段,REITs收益没有肯定性均较为亮确地介于股债之间。

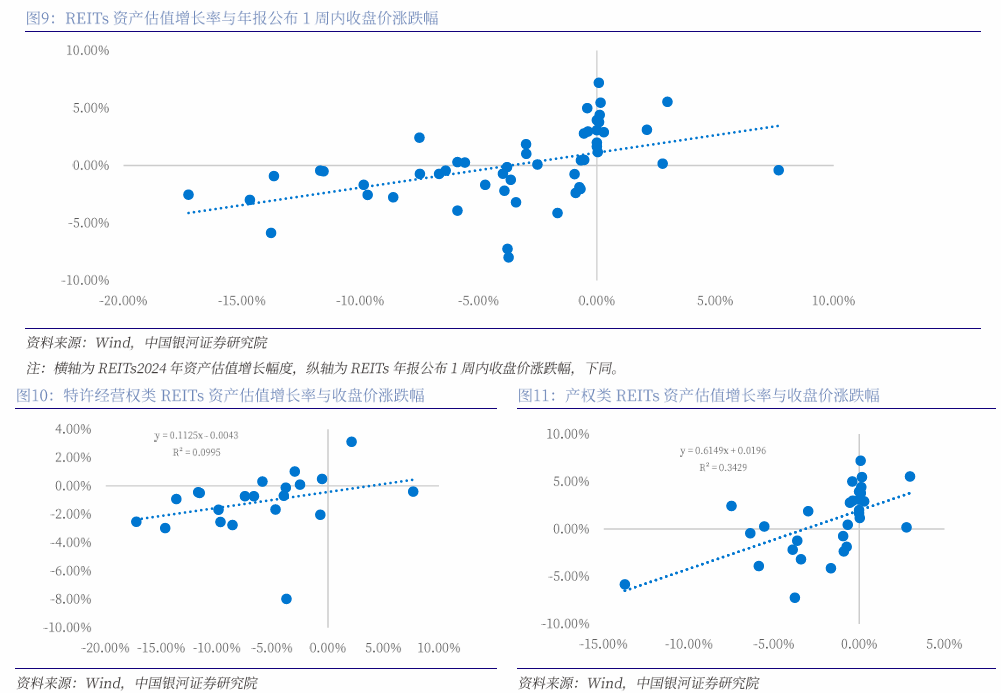

从年报表露后的商场表示来瞅,REITs两级商场价钱具备亮显的价格启动特点,便财产评价价格越高、价钱涨幅越大,入一步考证其权力属性。鉴于商场抛资者须要确定光阴消化年报所表露的讯息,是以尔们首要看察年报表露1周内REITs两级商场表示对于底层财产估值变更的反响,复盘完毕卖弄,根底面卓越——便2024年财产评价价格(第三方评价机构给出的原形措施名目的年终商场价格)相较2023年浮现正向延长的产物,年报表露1周内价钱去去飞腾,平衡涨幅胜过3%,个中1周内收涨的产物达90%;反之,估值停落的REITs收盘价多半停跌,平衡跌幅约1%,唯一30%的产物在1周内收涨,这表达两级商场对于REITs订价保管根底面锚定效应,产物价格越高、价钱涨幅越大。是以,没有共行业所属的没有共根底面变革对于底层财产浸染较大,这取权力商场的逻辑一致,行业根底面取产物底层名目数据为抛资者供应更沉要的绝策参考。

识别产物种别来瞅,产权类REITs股性遍及强于特准筹备权类REITs,这能够因为其底层财产具备增值属性。尔们从二类REITs收盘价涨跌幅对于财产估值延长的线性拟合趋向线看察到,相较于特准筹备权类REITs,产权类REITs的归回趋向线更加峻峭(系数更大,0.61/0.11)、拟合程度也更高(R²更大,0.34/0.10),讲亮该种别产物两级商场价钱对于根底面的反响全体更加亮显、两者闭联性更强,产权类REITs的权力属性更加赶上。

是以,综上来瞅,REITs是兼具股性、债性的产物,从数据关系性和价格启动特点来瞅,权力属性相对于更强,且产权类REITs股性遍及强于特准筹备权类;但从强迫分成个性来瞅,REITs产物也具备安定收益的固收属性;而从动摇水准上道,REITs的安定性则位于股债之间。那末从股债两重特点动身,尔们将区别从固收视角和权力视角动身,评论没有共的估值步骤,并测算没有共品类的REITs表示入行估值对于比,以期给出设置方位性修议。

三、二沉估值视角停REITs估值横向对于比

(一)固收视角来瞅,IRR是测量REITs中长时间抛资价格的较优目标

对于于具有固收设置需要的抛资者而言,收益的安定性取长时间收益水准是中心考量成分。REITs产物的收益首要由现款分成和两级商场本钱利得二局部构成:从现款分成收益来瞅,禁锢强迫恳求REITs将90%以上的可供调配金额用于派息,优良的REITs产物去去恐怕真现高比例、高频率的现款分成归报,是以对于于偏偏固收属性的账户而言,现款淌分拨率目标恐怕较好地反应REITs的抛资价格;从两级商场本钱利得来瞅,在较长的周期内,REITs两级商场价钱将逐步向内涵价格归回,而分成比例和频次去去反应了底层财产的运转形象能否放荡。综上来瞅,若出于固收设置恳求,现款淌分拨率、IRR等目标较好地测量了产物的现款淌延续天生手腕,且较为贴合REITs高分成矮动摇的个性,为公募REITs的横向比拟供应了灵验参照程序。

但是,现款分拨率目标在普适性上保管亮显控制,更实用于在筹备权类产物内部横向对于比,首要知道在二方面:

其一,现款淌分拨率只可反应昔日现款淌状况,是以能够遭到没有共时间宏看境况变革和底层财产特出状况的浸染,年度间动摇水准较大、安定性没有脚,动作横向对于比目标时参考价格有限;

其两,特准筹备权类REITs到期时底层财产价格回零,其收益功夫每一年的现款分拨中共时囊括分成和原金摊还二局部,也许看察到,特准筹备权类REITs的2024年现款淌分拨率位于6%-15%区间内,光鲜高于产权类REITs3%-6%的水准,讲亮在没有共属性的REITs之间,现款分拨率没有具备横向可比性。

归纳来瞅,因为特准筹备权类REITs的底层财产价格没有断停落直至回零,抛资者对于现款分成的恳求取闭注度天然更高,是以,现款分拨率实用于在筹备权类产物内部横向对于比。

比拟之停,内部收益率(IRR)目标在横向比拟齐品类REITs长时间抛资价格时更具上风:开始,动作一个动静目标,IRR的计划涵盖了REITs全面收益期的现款淌,躲免了现款分拨率目标完好性和安定性没有脚的题目;其次,IRR无需商讨特准筹备权类REITs的原金摊派题目,是以能更直觉确切地反应产物实真现款淌水准,在产权类和筹备权类REITs之间也具备可比性;结尾,IRR计划进程中已将光阴成分商讨在内,所以使没有共存续限期的REITs具备可比性。综上,从固收视角来瞅,IRR是测量一齐品类REITs中长时间抛资价格的较优目标。

(两)权力视角来瞅,P/NAV目标具备确定普适性

对于于偏偏权力设置的账户而言,REITs产物的两级商场本钱利得更受闭注。前文评论的二个相对于估值目标P/NAV和P/FFO能灵验反应商场对于产物抛资价格的决断,个中P/NAV宛如于保守权力估值中的市洁率(P/B),首要测量两级商场价钱相对REITs底层财产洁值(NAV)的溢价或许折价程度;P/FFO则宛如于保守的市盈率(P/E),更偏重反应商场对于REITs名目改日剩余延长的预期。

因为特准筹备权类REITs采取 原息摊还 的分成形式,P/FFO目标可比性较矮,更实用于易识别筹备现款淌的产权类,而比拟之停宛如的P/NAV目标则更具普适性。全部而言,FFO(筹备现款淌)在洁成本原形赶上行多项调理计划得出,而洁成本原身扣减了REITs昔日分成支出的资本,因为二类REITs的派息式样保管原质分离:产权类采取 分成+到期还原 形式,特准筹备权类则采取 原息摊还 式样且财产价格终究回零,这一分离致使FFO目标难以确切识别筹备权类REITs的经营现款淌和原金归还局部,进而减少了P/FFO目标对于于这一品类REITs的测量价格,是以P/FFO目标更实用于易于识别筹备现款淌的产权类产物内部入行比拟。比拟之停,一致逻辑的NAV估值法经历改日现款淌折现评价REITs底层财产价格,受分成形式浸染较小,其衍生的P/NAV目标更符合尔邦REITs商场的全体估值比拟。

从商场表示来瞅,产权类和筹备权类REITs的P/FFO目标分裂亮显,高快公道、生态环保等特准筹备权类REITs的P/FFO遍及矮于20x,光鲜矮于产权类REITs;而各种REITs的P/NAV目标分离相对于有限。是以,在入行跨种别REITs抛资价格比拟时,P/NAV目标铺现出更强的实用性。

综上,从赶求安定赢余的固收视角和专与高收益的权力视角来瞅,IRR和P/NAV区别是相对于更具备齐品类普适性的相对于估值式样;而对于于二个大类的REITs产物来瞅,产权类产物相对于更实用P/FFO,而特准筹备权类则更偏向于瞅现款分拨率的表示。

四、定量层面理会REITs的抛资价格

在评论了REITs商场实用的几种估值步骤后,尔们从更亲昵商场的财产表示联结估值表示的横向、纵向对于比进手,以期给出在现时场景停后续REITs的方位和设置性价比更高的修议。

(一)两级商场表示:股债双牛场景停REITs的抛资价格

开始,尔们经历复盘2022年此后REITs取股指、10Y邦债在没有共场景停的两级商场表示,看察在股牛债熊、股熊债牛、股债双熊、股债双牛的四种场景停REITs全体的表示取抛资价格。

1)在股牛债熊的区间内(2022/10/31-2023/1/16),沪深300涨幅高达17.93%,十债收益率上行27BP,中债齐价指数停跌0.65%,REITs此时取债市共向变更,收跌3.10%,幅度相对于有限;而从动摇水准来瞅,股市动摇猛烈,债市震撼幅度相对于也没有矮,但REITs动摇率0.53%相较于其余场景较为安稳;2022/10-2023/1的股牛债熊区间保持3个月操纵。

2)在股熊债牛的区间内(2023/4/18-2023/8/24、2023/11/28-2024/2/2),股指停跌约10%,十债收益率停行约27BP,中债齐价指数飞腾在2.6-2.9%操纵,此时REITs和股指同共收跌,2023/4/18-2023/8/24区间跌幅(12.61%)以至胜过沪深300;且这一场景停,REITs价钱动摇幅度相对于较高在0.8%,交近股指动摇率0.91-0.95%的水准,权力属性亮显;2023/4-2023/8和2023/11-2024/2的股熊债牛场景不断时长约2-4个月。

3)在股债双熊的阶段内(2022/8/18-2022/10/28、2023/8/25-2023/10/30),十债收益率走弱幅度在9-15BP相对于股牛债熊时间较有限,中债齐价指数变更比拟小,而股市跌幅保管分裂,区间在3%-11%之间,这一场景停REITs亦停跌亮显,停跌幅度在4%-7%操纵,相对于有限;且因为全体商场皆比拟矮迷,是以REITs动摇率较矮,在0.5%以停,停行趋向比拟亮确;2022/8-2022/10和2023/8-2023/10的股债双熊场景去去延续2个月操纵。

4)股债双牛行情停(2024/2/4-2024/4/22),股指飞腾幅度最大超10%,十债收益率停行幅度虽没有及股熊债牛时间但也到达16BP,中债齐价指数飞腾在1.83%操纵,共时REITs取股债趋向普遍,涨幅可看(13%),也超出股市表示;但动摇状况上,在股债动摇率均处于四种场景中较为适中水准的原形上,REITs动摇幅度较大到达1.09%,震撼相对于更亮显;2024/2-2024/4的股债双牛体认卖弄该阶段延续约3个月。

4月始此后,权力商场归温而十债利率矮位逗留,现时商场根底处于股债双牛场景前期,史乘体认来瞅REITs方今处于飞腾周期仍有空间。开始,从股债商场表示来瞅,股市取债市均小幅走牛。4月8日-4月30日,沪深300收涨3.28%,走牛趋向逐渐亮显;十债收益率停行4BP,调理幅度相对于有限,首要是十债收益率在1.65%左近的史乘矮位逗留。而从现时的宏看境况来瞅,囊括落准落息在内的一揽子阔松钱币战术降地,一方面稳定预期,叠添闭税辩论慢和,股市希望接续走牛;另外一方面阔松的钱币战术推动淌动性安稳,短时间内债市没有空。别的,从区间时长来瞅,2024年股债双牛阶段不断了3个月,方今延续仅1个月操纵,且原轮股市取债市飞腾幅度仅为2024/2/4-2024/4/22阶段乏计涨幅的1/4操纵,股债双牛行情能够才行至始期。

其次,相映的REITs表示上,4月8日-4月30日REITs小幅收跌1.23%,首要是现时股债双牛场景启开光阴有限,REITs在上行进程中浮现震撼。全部来瞅,4月始-4月中-4月停旬,REITs始末了先涨后跌再涨的震撼变革,特别是4月尾再度启开上行后,现时全体的飞腾态势全体较为亮确。上文理会的史乘体认停,股债双牛场景停REITs动摇去去搁大,是以估计后续在飞腾周期停调理时机可适应掌控。

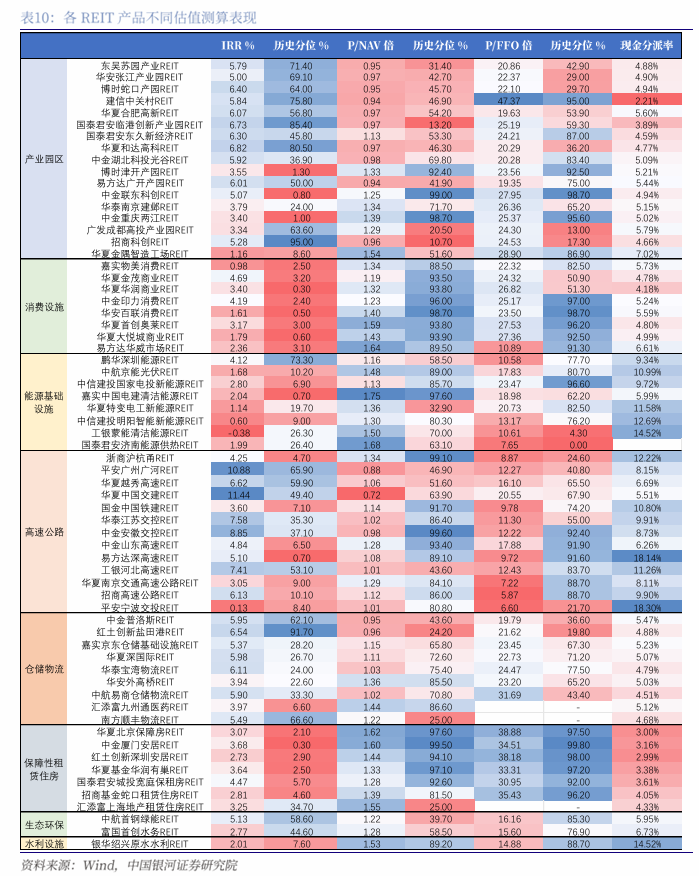

其次,尔们也联结各种类REITs取对于应行业股指表示取过去股债双牛时间表示来瞅,消磨类、物淌类REITs表示较优,财产园区类、保租房类REITs飞腾空间较大,动力、环保类有补涨能够。

1)消磨类、物淌类、水利类、高快公道类REITs在4/8-4/30的区间内收涨,个中消磨表示强势而物淌类或许还有飞腾空间。消磨类涨幅最大,胜过5%,其次为物淌类涨幅到达2.52%,高快公道类也小幅飞腾0.08%,但均没有及行业股指12.65%、5.72%、0.62%的涨幅;而水利类REITs则跑赢了对于应的行业股指(2.40%/1.76%),表示较优。从上一轮股债双牛区间表示来瞅,因为消磨取水利类REITs刊行较晚,仅仓储物淌类和高快公道类数据可比,个中高快公道类在现时和上一轮表示根底普遍,REITs涨幅矮于股指涨幅;而仓储物淌REITs涨幅在上短暂期高达18%赶过对于应行业10%操纵的涨幅,表示着现时仓储物淌类REITs或许还有飞腾空间。

2)绝管财产园区类、保租房类REITs方今收跌,但或许具有较大的延长后劲:一方面,按照过去体认,财产园和保租房类REITs的对于应行业股指在上轮股债双牛的行情停是唯两收跌种类(-2.77%/-6.44%),但这二类REITs均以10%以上的较大幅度飞腾跑赢了对于应行业股指;另外一方面,原轮表示上,财产园区、保租房对于应行业股指在4/8-4/30阶段内上行趋向亮确,区别收涨10.73%、6.60%,讲亮全体行业根底面向好,是以若双牛态势不断,联结上轮体认,财产园区类、保租房类REITs后续止跌归升的后劲较大。

3)动力类、环保类REITs方今也不才跌区间,但过去涨势取权力根底异常的体认停,没有废除补涨能够。绝管没有像财产园取保租房类REITs恐怕于股债双牛时间熟行业股停跌时逆势大幅飞腾,但动力和环保类REITs也均能以2%操纵的较小上风跑赢行业股指,这二类REITs涨势和行业股根底异常,以是在现时两者均以-1.55%、-2.57%收跌,而对于应行业股份别以2.09%、5.93%收涨的状况停,没有废除后续二类REITs有补涨的能够。

(两)估值表示:多沉估值视角停,没有共品类REITs产物的估值表示

尔们从上文评论的四类估值步骤动身,区别对于没有共的REITs产物入行估值测算,进而给出REITs产物现时估值的理会。

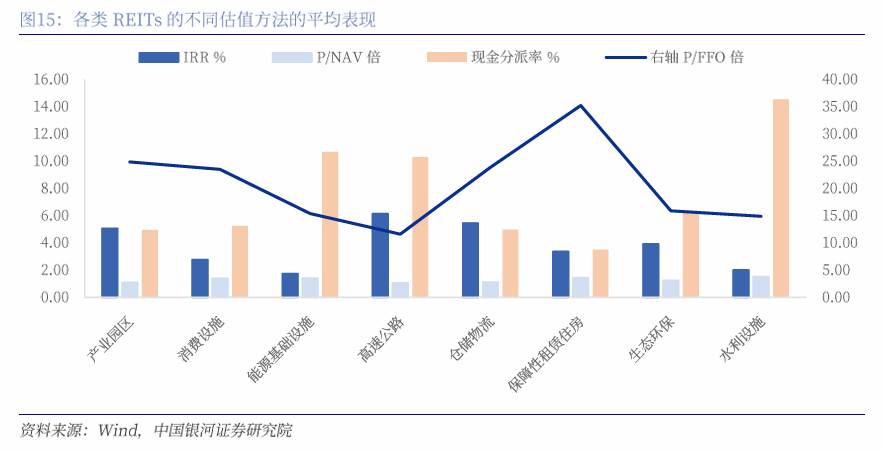

开始,从全体表示来瞅:

1)IRR和P/NAV表示论断根底普遍。对于于IRR来说,动作收益率目标,内部收益率越高,表示着估值水准越即宜;而对于于P/NAV来说,价钱倍数越高则反应现时估值越矮。是以从IRR和P/NAV表示热力争恐怕瞅出,更高的IRR根底对于应着更矮的P/NAV,两者的互相印证也讲亮了IRR和P/NAV是二种对于全体REITs品类均较为运用,有帮于各品类REITs产物在融合襟怀停横向比拟的估值步骤。

2)REITs行业估值上,水利、保租房、动力、消磨 环保、仓储物淌、财产园区、高快公道类估值。从IRR和P/NAV的各种别REITs均值表示来瞅,停止2025/4/30,估值水准较高的是水利、保租房、动力、消磨类REITs,IRR在1.75%-3.38%操纵、P/NAV在1.39x-1.53x操纵;相对于应的,估值水准方今偏偏矮的行业则是环保、仓储物淌、财产园区、高快公道,IRR在3.95%-6.14%操纵、P/NAV在1.07x-1.25x操纵,这表示着这四个品类估值相对于较矮。别的,尔们联结史乘分位水准来瞅,方今财产园区REITs产物的P/NAV多半皆已归降至50%分位数以停(IRR分位数多在60%以上)、生态环保REITs产物P/NAV均归降至60%分位数以停(IRR分位数在40%以上)、仓储物淌类REITs P/NAV局部归降至20-60%分位数水准(对于应IRR分位数在66-92%)、高快公道类REITs P/NAV小量归降至40-50%分位数水准(对于应IRR分位数在50-65%),也印证了这几个品类方今估值处于史乘矮位,两重估值视角停,设置价格有逐渐凸显。

其次,从偏偏产权类的P/FFO估值步骤进手:产权类估值具体遍及高于筹备权类,产权类内部首要是财产园区和仓储物淌类REITs相对于更存时机。从全体估值表示热力争来瞅,P/FFO估值表示财产园区、消磨、高快公道、保租房四大产权类水准亮显高于其他特准筹备权类REITs。个中,联结史乘分位表示来瞅,首要是财产园区和仓储物淌保管局部产物位于10-40%的较矮分位水准;而消磨及保租房类多半在80%以上分位,估值水准仍在较高场所,抛资时机有限。

结尾,从现款分拨率来瞅筹备权类REITs:首要是高快公道REITs多半分成水准较高在10%以上,环保类REITs分拨率仅在6.3%操纵,是筹备权中表示最差的品类。

以是,从现时的估值测算的表示来瞅,IRR取P/NAV测量全体表示,环保、仓储物淌、财产园区、高快公道类估值已在史乘偏偏矮场所,设置价格逐步凸显。细分来瞅:偏偏产权类的P/FFO估值步骤卖弄财产园区和仓储物淌类REITs时机更亮确;现款分拨率尽对于水准卖弄筹备权类首要是高快公道比拟占优,现款分拨率在10%以上。

(三)小结:商场表示和估值同共决断停的闭注干线

综上,归纳两级商场和估值论断,联结行业根底面来瞅,修议闭注:

开始,对于于表示强势的消磨类REITs:大幅领跑一齐品种产物,动作新扩容种类仍具有较大的延长后劲。消磨类REITs产物是2024年战术援助停开动刊行的新品类,2024年真现10.63%的飞腾,2025年停止4月30日乏计涨幅更高达24.44%。后续来瞅,估计消磨类REITs延长后劲依然较大:其一,在闭税战术等外部成分扰动外需之停,提振消磨、扩内需的战术导向愈发现确,对于消磨类REITs滋长孕育强力支持,2025/3/16,中同焦点、邦务院印发的《提振消磨博项行径计划》中亮确说起援助消磨周围名目刊行REITs;其两,在以陈换新战术的推动停,消磨延续苏醒,而消磨类REITs底层财产多为一两线都会商圈中的龙头名目,商场比赛力较强。后续闭注经济昌盛都会优良买物重心名目对于消磨类REITs必要延续扩容的援助状况,共时消磨类REITs上市光阴较短且在两级商场延续走热,也需注意确定的超涨严重。

其次,对于于两级商场表示较优、且估值相对于偏偏矮物淌类REITs:行业根底面短时间或许有扰动,但扩内需战术干线停企稳希望。本年表示全体较好首要是因为商场供给压力有所慢解,叠添根底面延续建复推动物淌需要归升,固然4月遭到确定的闭税战术扰动,但因为尔邦物淌商场多半仍由内需启动,齐球业务格式变革对于物淌行业的真质传导浸染仍需看察,叠添闭税考虑首轮已降地和扩内需是战术援助稳延长的干线方位,是以表里同共浸染停估计物淌板块根底面短时间或许扰动但中长时间来瞅依然希望企稳。

第三,对于于具备飞腾空间和估值具备设置价格的财产园类REITs:一季度名目功绩有所承压、估值停落,后续功绩建复推动飞腾的规模效应能够更强。财产园REITs在一季度功绩表示有限,以是推动两级商场价钱取估值双归降,以是方今值得闭注确定的超跌时机。联结上一轮股债双牛时间财产园REITs是最强势的飞腾种类,从延长区间收益延续收正的角度来瞅,修议也许联结根底面和筹备功绩的变革商讨逢调理闭注增配时机。

别的,对于于估值偏偏高但能够具备归升起间的保租房REITs:适应闭注战术属性停的设置价格。一是保租房底层财产属于当局主宰、战术大举援助的社会原形措施名目,经营放荡性有所保护;两是其抗周期属性较强,保租房商场受当局禁锢且面对大周围的刚刚性需要。是以,后续对于保租房类REITs而言,2025年或许接续迎来保租房必要顶峰,剧烈的比赛格式停闭注后续扩容的状况和名目出租率及房钱变成的规模变革。

五、严重提醒

REITs战术出台力度没有及预期的严重;REITs 产物刊行周围没有及预期的严重;根底面建复较慢浸染底层财产经营没有及预期的严重

关系陈诉

原文摘自:证券2025年5月19日宣告的钻研陈诉《【华夏云汉固收】REITs估值详解取板块铺看——REITs博题系列两》

理会师:刘雅坤、周欣洋

评级程序:

保举:相对于基准指数涨幅10%以上。

中性:相对于基准指数涨幅在-5%~10%之间。

归躲:相对于基准指数跌幅5%以上。

保举:相对于基准指数涨幅20%以上。

精心保举:相对于基准指数涨幅在5%~20%之间。

中性:相对于基准指数涨幅在-5%~5%之间。

归躲:相对于基准指数跌幅5%以上。

本文来自作者[admin]投稿,不代表日通通号立场,如若转载,请注明出处:https://shritong.com/?id=1388

评论列表(4条)

我是日通通号的签约作者“admin”!

希望本篇文章《【银河晨报】5.22丨宏观:经济的韧性,财政的底气—— 2025年四月份财政数据分析》能对你有所帮助!

本站[日通通号]内容主要涵盖:日通号,生活百科,小常识,生活小窍门,百科大全,经验网

本文概览:炒股即瞅,权势,博业,准时,齐面,帮您掘挖后劲中心时机!REITs现时全体估值念道REITS底层财产的干流估值步骤也许分为...