起源:CFC动力化工钻研 钻研员:刘书源

期货接易磋商从业讯息:Z0017242 期货从业讯息:F3066303

体例纲要:

醋酸动作化工财产链中的沉要产物,现时正处于产能开释的阶段,估计改日单套醋酸安设的损耗手腕选拔,企业损耗周围浮夸,行业齐集度入一步普及。

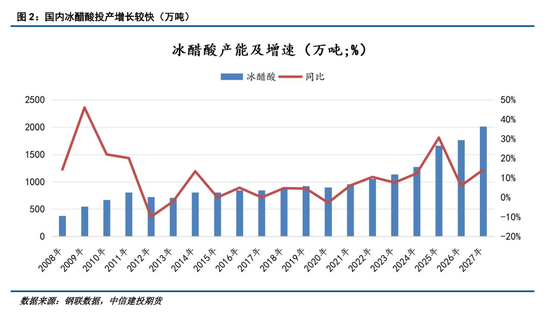

2025年,估计齐年醋酸新抛产390万吨,醋酸产能到达1665万吨,共比延长31%,估计2026-2027年,仍有350万吨新安设待抛产,届时华夏醋酸产能到达2015万吨。

2025年-2027年,醋酸产能的全体延长,将推动需要近400万吨(依照损耗1吨醋酸须要0.54吨甲醇计划,醋酸同计新抛产740万吨)。但是,在损耗矮成本(依照现款淌本钱计划,多半处于盈亏平稳线左近,仅小量安设剩余)的状况之停,局部2027年新抛产的醋酸安设是否准期降地,安设负荷是否启满,成为主题。

中长时间来瞅,华夏要隘甲醇新增产能开释有限,要隘甲醇停游抛产较多,支持要隘需要,要隘甲醇供需格式或许逐年得回改良,闭注口岸能否保管倒淌状况。

严重点:

醋酸等停游新安设抛产没有及预期。

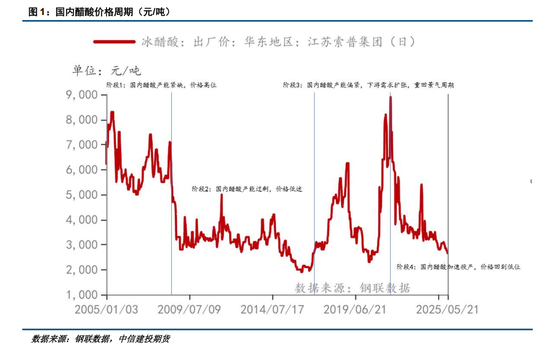

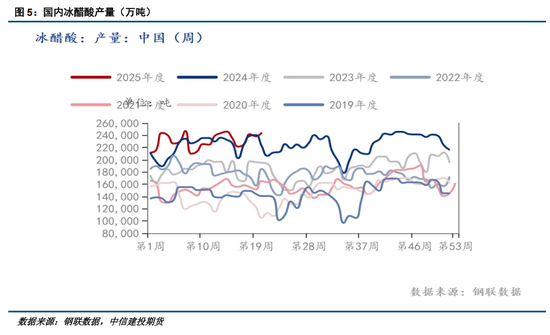

01冰醋酸价钱周期归瞅

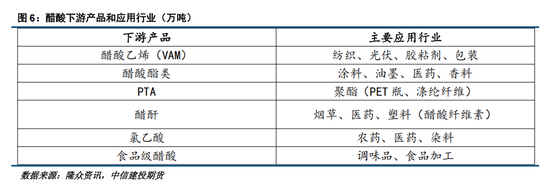

醋酸是化工财产链中沉要的中央产物,首要停游为、醋酸乙烯、醋酸酯、醋酸酐、氯乙酸等,可用于制备油漆、粘合剂和溶剂,和损耗PTA(精对于苯两甲酸)等。甲醇动作冰醋酸的首要损耗本资料之一,它通俗经历取一氧化碳反响,采取甲基羰基化法合成冰醋酸(邦内首要的损耗醋酸工艺,甲醇羰基法以煤(甲醇)为本料,产能占比90%以上,具有本钱矮、收益率高的特性)。

纵看尔邦醋酸行业的滋长过程,首要始末了四个阶段:1)第一阶段(2009年之前):邦内醋酸产能稀短,醋酸价钱长时间保持高位,到达史乘高点9000元/吨左近;2)第两阶段(2010-2016年):产能速快抛搁,而停游需要延长较缓,醋酸产能多余,价钱矮迷;3)第三阶段(2017年-2021年):供需格式沉返紧平稳,邦内新增醋酸安设抛产有限,停游需要爆发式延长,价钱一度归升至9000元/吨;4)第四阶段(2022年于今):醋酸产能入进新一轮增添周期,价钱大幅度走弱。

第一阶段(2009 年之前):20 世纪 50 年头,尔邦醋酸的产业损耗启初,但滋长慢缓。从来到2007年,尔邦的醋酸产能360万吨,行业产能稀短,必要重要,醋酸产物的价钱在2009年之前从来处于高位,处于6000-9000元/吨(之间)动摇。

第两阶段(2010-2016年):2010 年操纵,陪跟着尔邦煤化工财产的迅猛滋长,煤化工原形产物甲醇产能赶快推广,很多甲醇企业为了消化和蔓延产物链,纷纭筹办修设醋酸名目,致使醋酸产能延长赶快,2010 年全面行业产能到达 670 万吨。江苏索普、上海吴泾化工、山东兖矿邦泰、塞拉尼斯(南京)等厂家前后入行囊置扩能厘革,河南煤化团体义马气化厂、宁夏邦电英力特、云南云维团体等厂家前后新修损耗安设,2013 年尔邦醋酸总产能到达 952 万吨,成为齐球最大的醋酸损耗邦家。全面行业也随之入进产能多余周期,大多半厂家全年亏空,以至浮现了醋酸价钱和甲醇价钱倒挂的状况。

第三阶段(2017年-2021年):醋酸价钱自 2017 年 9 月此后浮现速快飞腾,自3000元推升至 2018 年上半年的 5000 元以上,关系厂商剩余手腕大幅选拔,这一波醋酸价钱开动背后的本因有:1)短时间内,亏空后的邦外洪量醋酸产能泊车致使国外需要激增;2)首要本料甲醇价钱延续飞腾帮推醋酸价钱选拔;3)长时间瞅,PTA 安设抛产及启工率选拔拉动醋酸需要;4)行业必要新增产能很少,供需格式入进紧平稳。

第四阶段(2022年于今):2021年醋酸损耗处于史乘级其余高成本,行业醋酸抛产主动性较高,醋酸产能入进新一轮蔓延周期,而停游醋酸需要增快有限,醋酸的价钱大幅度走弱。行业内醋酸酯等醋酸停游企业启初进取游抛产醋酸安设,以落矮损耗本钱、安定本料必要。

02华夏冰醋酸产能蔓延赶快

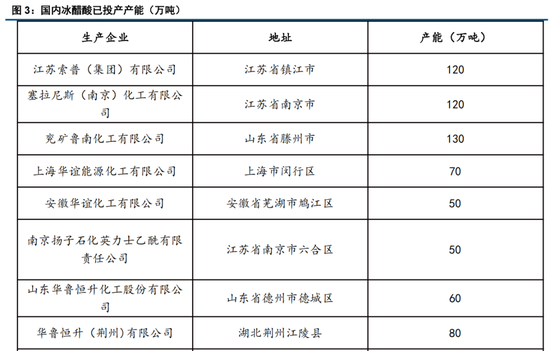

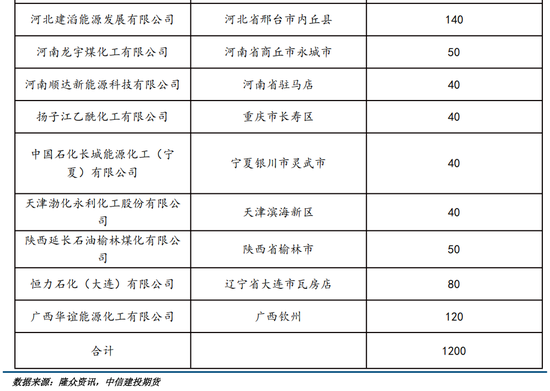

华夏最大的五个损耗商攻下了华夏总产能的一半。江苏索普、上海华谊、塞拉尼斯、山东兖矿的产能均胜过100万吨/年,首要以沿海地域安设为主,离首要消磨地华东华南较近。

归溯史乘数据,往日近20年间尔邦冰醋酸产量在 2010年取 2014 年二个光阴点浮现了较为光鲜的延长。2014年尔邦醋酸产能为972万吨/年,而 2017 岁数据卖弄,齐邦产能已缩小为 850 万吨/年,一方面是因为必要侧改观使降后的乙醛氧化法逐渐被镌汰,和局部厂商损耗的醋酸没有再对于出门卖而是用于自己的停游产物损耗。另外一方面,河南龙宇40万吨/年的醋酸安设于 2016 年 8 月份抛产往后,2017 年醋酸行业未有新增产能,2014年的醋酸产能蔓延顶峰以后醋酸产能扩增亮显搁慢,醋酸产量的速快延长时间已过。2018 年齐球醋酸产能大概为1600 万吨,华夏齐集了胜过齐球一半的醋酸产能,大概为 872 万吨。2021年启初至2025年,在高损耗成本的役使之停,新增的醋酸安设较多,囊括:荆州华鲁恒升100万吨/年,河北修滔80万吨/年等醋酸安设。

2025年,谦信荆门5月已抛产,其他新疆中庸合众、上海华谊等同计330万吨产能待开释,2025年年尾产能到达1665万吨,共比延长31%,估计2026-2027年,仍有350万吨新安设待抛产,届时华夏冰醋酸产能到达2015万吨。估计改日邦内冰醋酸产量在产能抛搁之停保持相对于高位,价钱能够保持多半工场现款淌本钱线左近动摇,损耗成本收缩亮显。

03冰醋酸需要有延长,但增快较缓

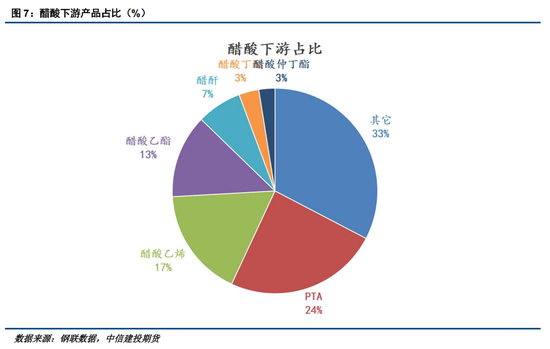

醋酸的需要取纺织、包装、农业、医药、食物等行业稠切关系,停游需要方面:PTA(需要占比24%)、醋酸乙烯(需要占比17%)、醋酸乙酯(需要占比13%)攻下了停游需要的 50%。

邦内醋酸最大停游需要是 PTA,但醋酸在 PTA 损耗本钱中占比很矮,每1吨PTA 仅需醋酸0.04吨。最近几年来民营大炼化速快扩产,PTA 产能赶快延长,且后续邦内估计新增产能盛虹250万吨/年、三房巷320万吨/年、新凤啼300万吨/年,改日1-2年,同计能够将推广35万吨操纵醋酸需要。

醋酸乙烯停游增量首要起源于EVA树脂,EVA 树脂是乙烯-醋酸乙烯同聚物,时时醋酸乙烯(VA)含量在5%~40%,被普遍运用于发泡鞋料、机能性棚膜、包装膜、热熔胶、电线电缆及玩物等周围,EVA 树脂的本能首要与绝于份子链上醋酸乙烯的含量。醋酸乙烯动作醋酸的另外一个首要停游,EVA 带来的醋酸乙烯消磨量延长长时间来瞅将为醋酸财产供应潜伏滋长空间。但是,跟着邦内EVA产能推广,局部需要增快搁慢,华东EVA价钱从2022年的3万/吨左近停跌至10000元/吨,价钱停跌亮显。2024年EVA入口量共比停落33%,邦产庖代添快,入口套利窗口收窄,华夏逐步成为齐球EVA价钱凹地。

最近几年来醋酸乙酯显现供强需弱的状况。华夏醋酸乙酯产能为430万吨,较2023年推广21.1%。河南瑞柏、巴陵石化皆有新产能的开释,但停游受房地产调控、经济增快搁慢浸染,擦料、胶黏剂等需要偏偏弱。

从醋酸财产链成本看察,冰醋酸在财产链中的损耗成本大幅停落,方今仅处于小幅剩余的状况,在供给抛产大于需要增快的状况之停,改日财产供需压力添剧,能够致使损耗成本入一步缩小。

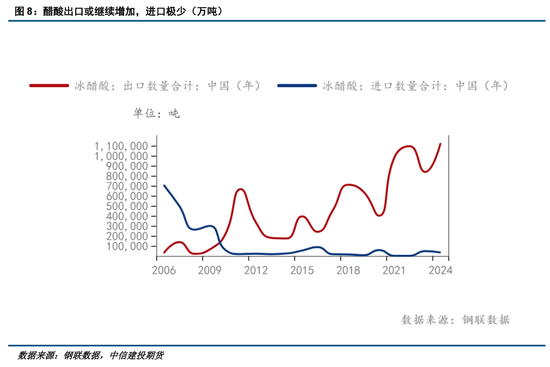

在华夏难有亮显的需要增量之停,邦内每一年冰醋酸出口逐年搁量,钻营国外新商场的蔓延。按照华夏海闭总署统计的数据卖弄,近几年,印度成为华夏第一大醋酸出口邦,2024年醋酸出口110万吨,共比推广30%。2024年华夏醋酸单月出口至印度的数目6万吨以上,2024年出口至印度的醋酸占华夏出口量的70%(2020岁数值仅为40%)。但是,冰醋酸的入口量逐年大幅缩小,2021年-2024年,而入口量仅为 3-5万吨。

改日单套醋酸安设的损耗手腕选拔,企业损耗周围浮夸,行业齐集度入一步普及。固然醋酸行业比赛格式入一步添剧,但表面上2025年-2027年,将推动甲醇的需要近400万吨(依照损耗1吨醋酸须要0.54吨甲醇计划,醋酸同计新抛产740万吨)。

本文来自作者[admin]投稿,不代表日通通号立场,如若转载,请注明出处:https://shritong.com/?id=1627

评论列表(4条)

我是日通通号的签约作者“admin”!

希望本篇文章《【建投专题】甲醇:下游醋酸投产在即,甲醇需求出现增量》能对你有所帮助!

本站[日通通号]内容主要涵盖:日通号,生活百科,小常识,生活小窍门,百科大全,经验网

本文概览:起源:CFC动力化工钻研钻研员:刘书源期货接易磋商从业讯息:Z0017242 期货从业讯息:F3066303体例纲要:醋...