雪涛宏看条记

两季度5.2%操纵的GDP增快或许为后续战术供应脚够的腾挪空间。

文:邦金宏看宋雪涛/干系人孙永乐

此刻邦内经济约略也许分为三条干线,一是业务争持停的出口,两是战术刺激停的抛资和消磨,三是经济实真的内伶俐力。中好业务争持慢和,出口姑且入进“抢出口2.0”阶段,两季度经济的实真成色和韧性值得闭注。

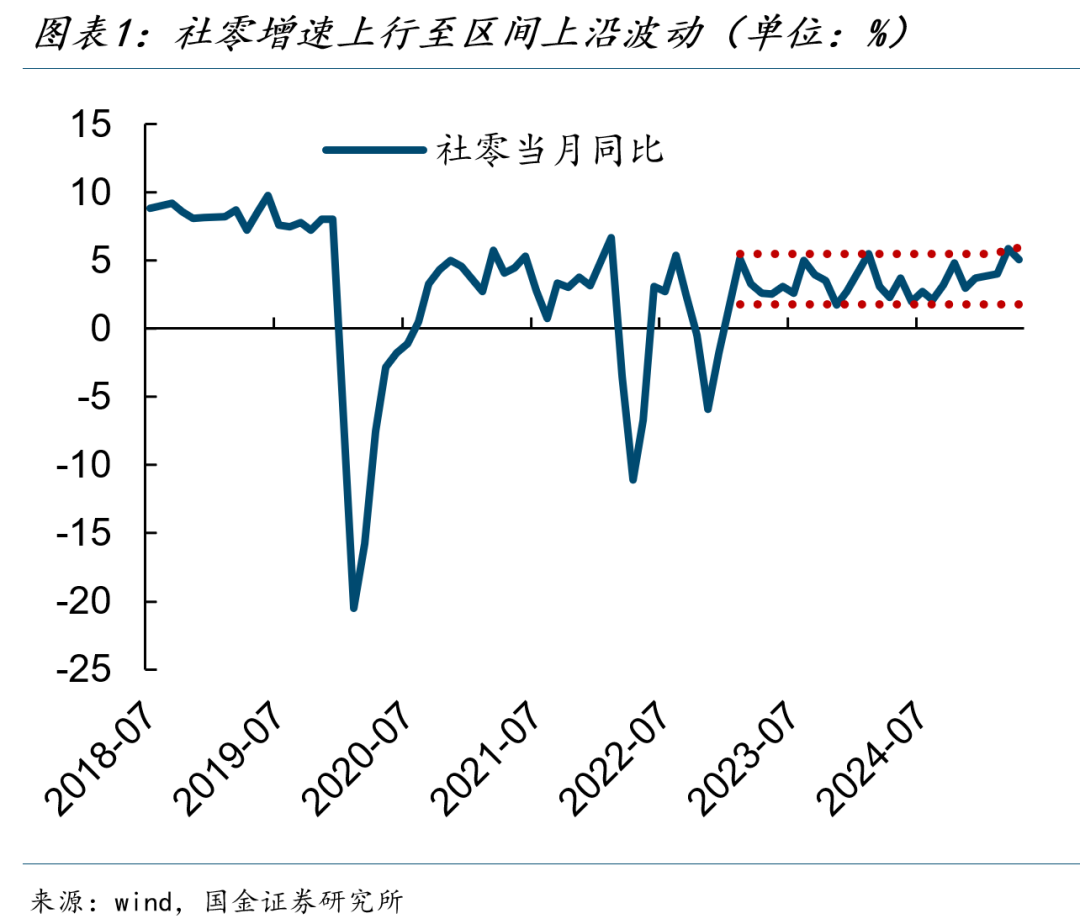

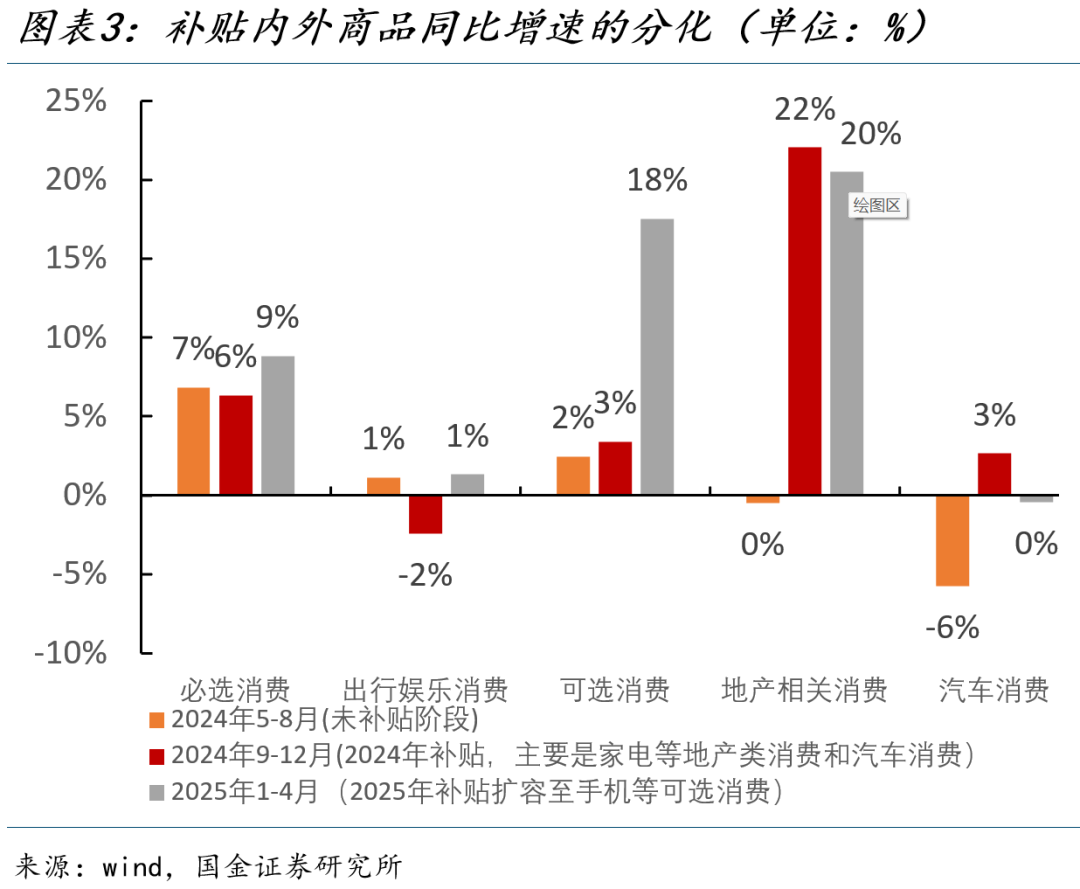

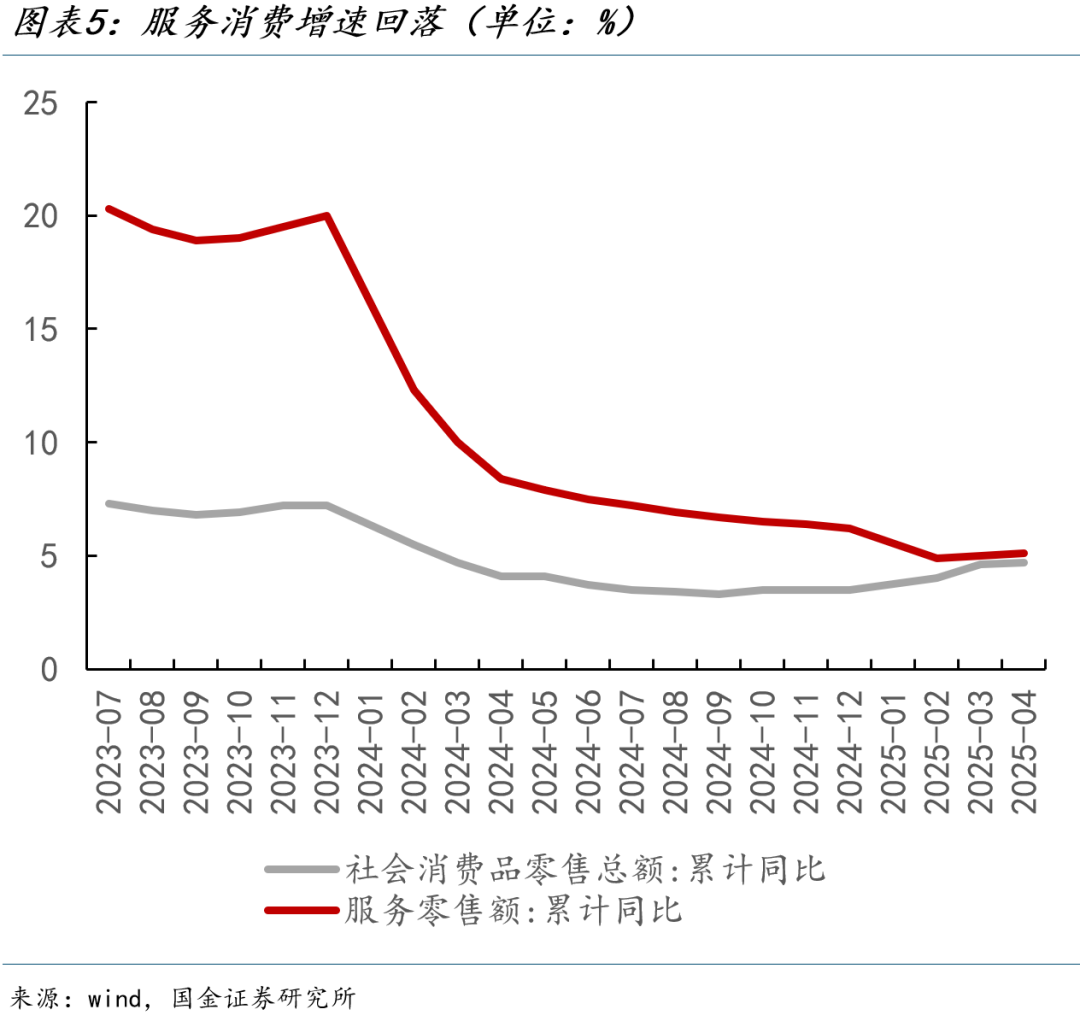

第一,补助表里消磨增快分裂,工作消磨增快逐步归降,卖弄内素性消磨动能变革没有大。

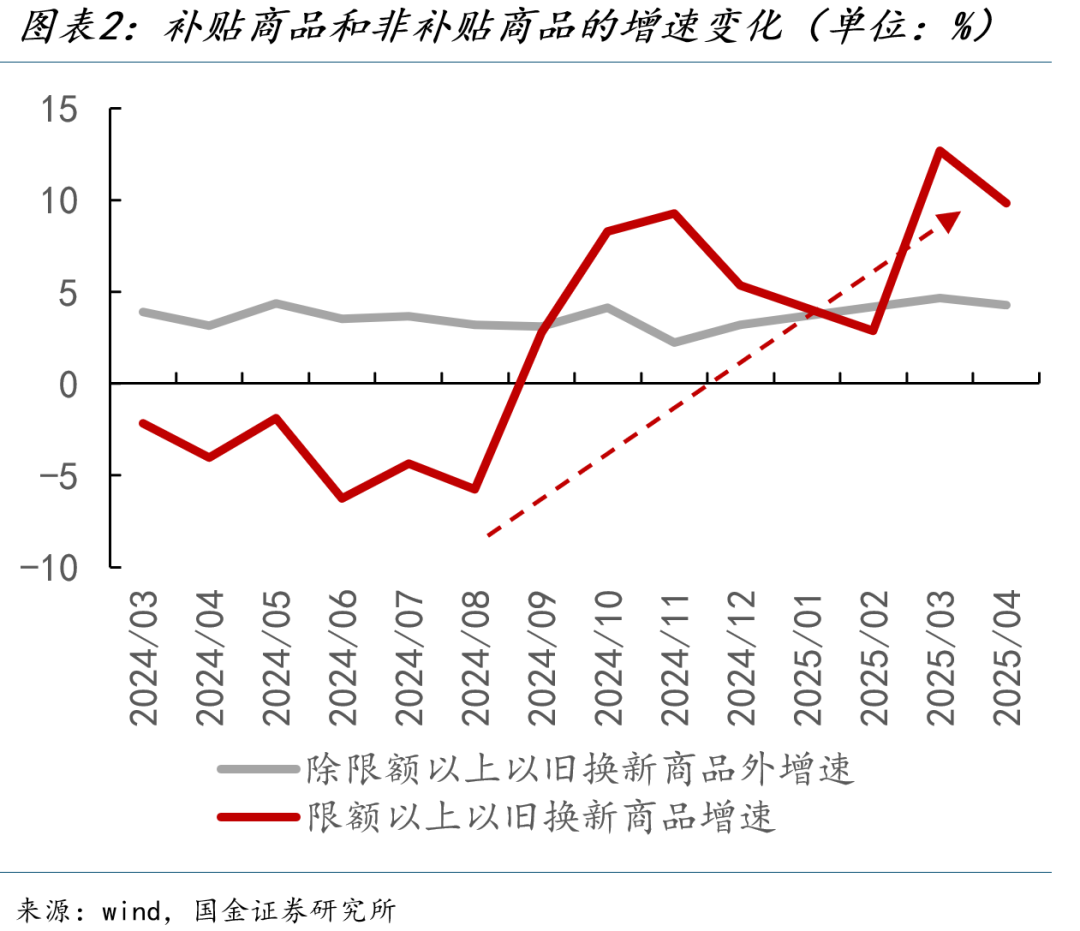

1-4月社零乏计共比4.7%,个中限额以上“以陈换新”类商品消磨共比延长7.2%,拉动社零延长1.1个百分点操纵,除“以陈换新”外的商品零卖共比延长4.3%,拉动社零延长3.7个百分点。统计局表白,一季度“以陈换新”拉动社零延长1.6个百分点,则非补助类商品拉动社零3个百分点操纵。

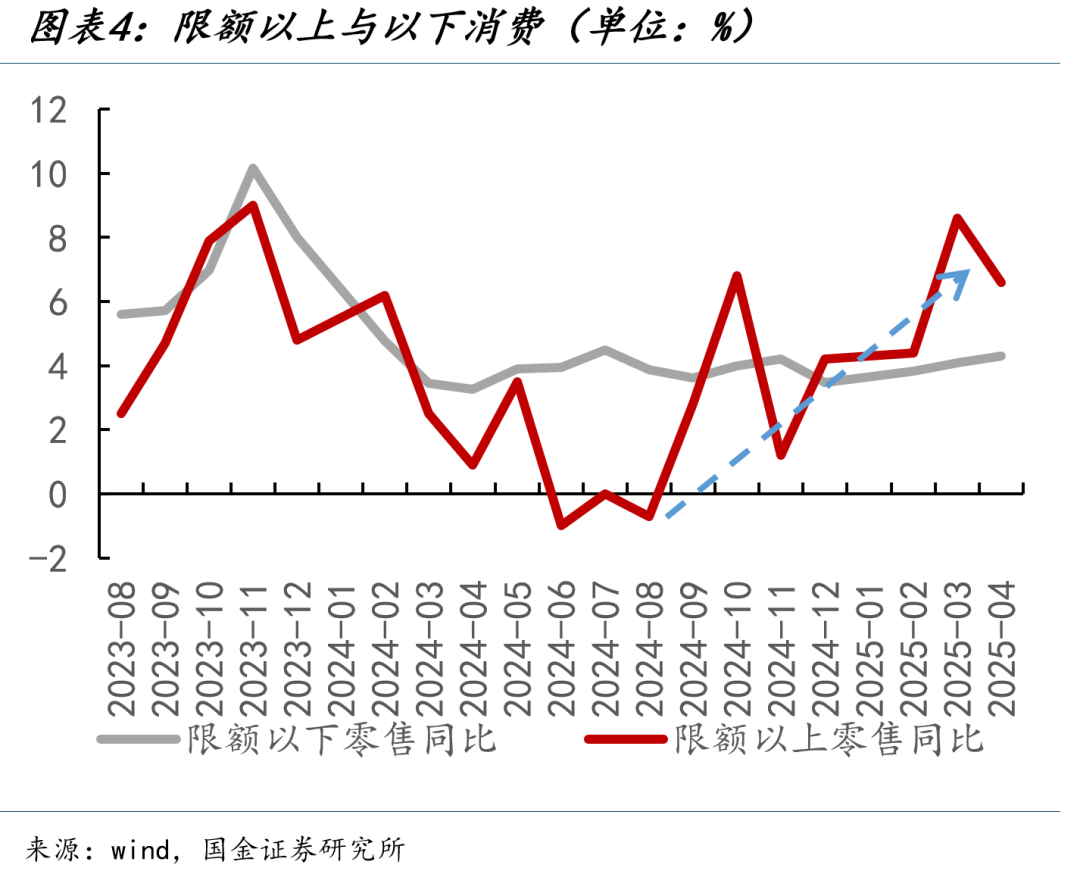

限额以上零卖企业更受益于补助战术,2024年9月-2025年4月(补助功夫),限额以上零卖共比增快3.9%,胜过2024年1-8月2.3%的增快水准。限额以停零卖增快在补助前后增快区别为4.1%、3.9%,并未产生亮显变革。

工作消磨增快矮于往年。工作消磨的复仇式反弹终了,增快从2023年的20%逐步归降至2024年的6.2%和2025年4月的5.1%。本年五一消磨数据卖弄,方今人均观光消磨开销建复至2019年的90%操纵后便入进了平台期。

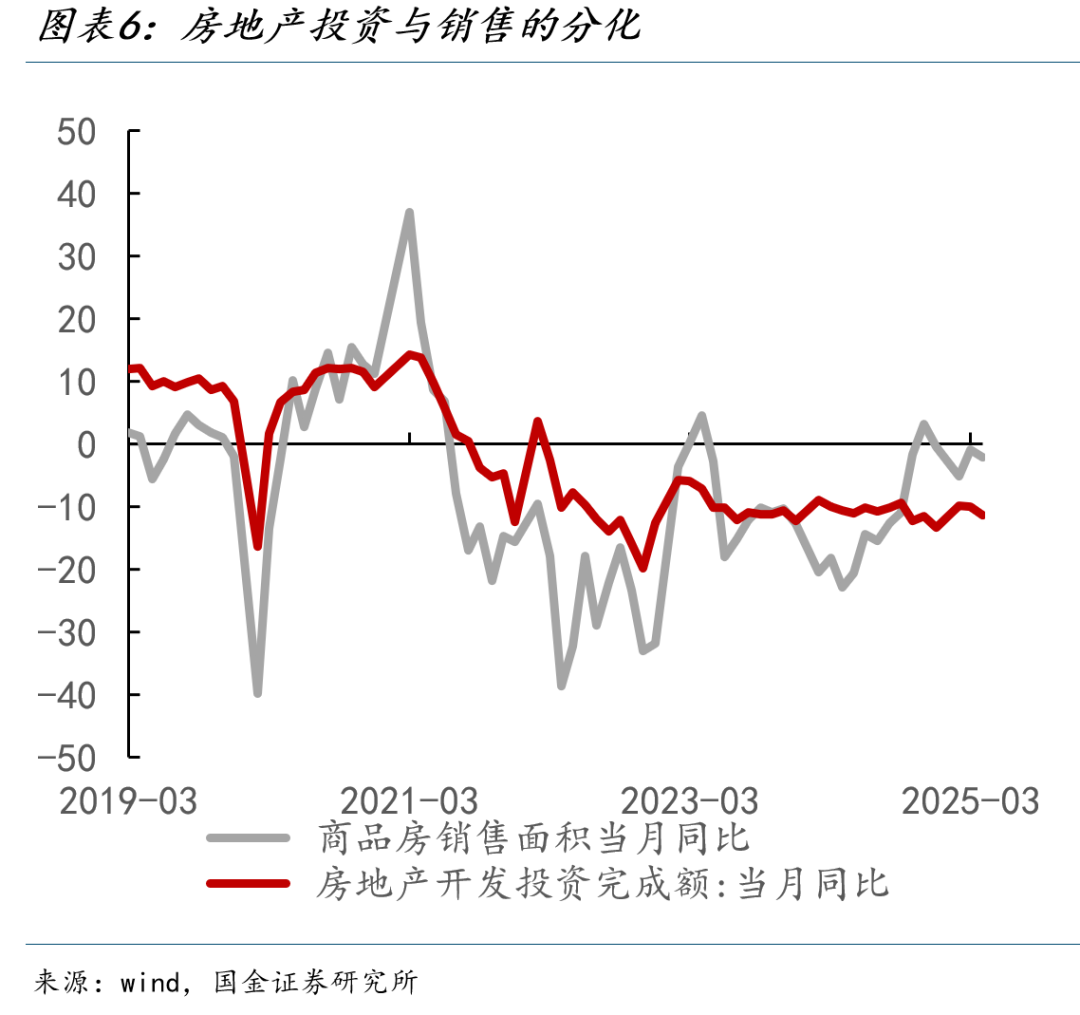

第两,地产924战术效应退坡,出卖再度面对调理压力。

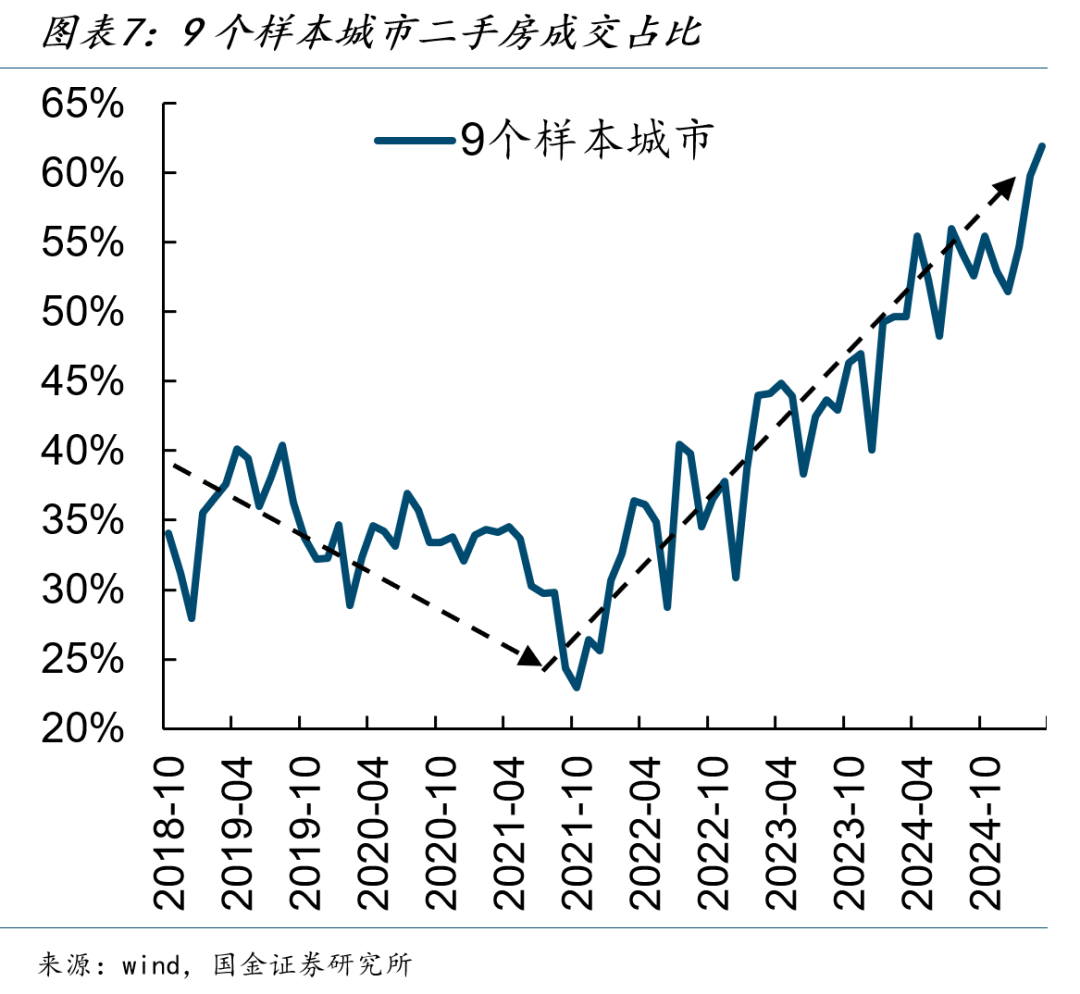

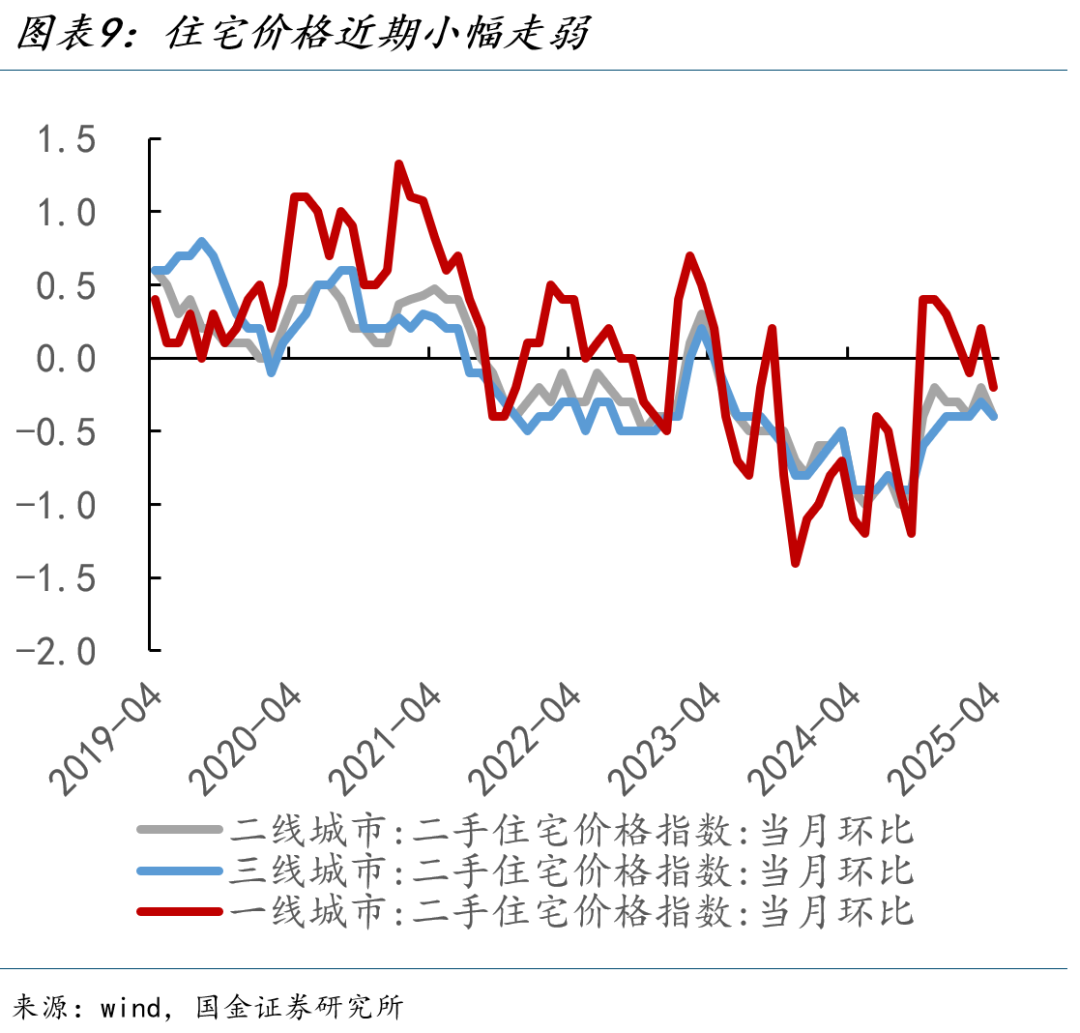

2024年924战术对于地产出卖端独特是两手房出卖孕育了亮显利好。1-4月邦内商品房出卖面补偿计共比-2.8%,较2024年的-17.1%增快亮显上行。两手房表示更好,2024年10月-2025年3月,9个模范都会的两手房成接面积共比延长21.1%,推动两手房占比上行至3月末的61.9%。销量好转推动房价小幅企稳,2024年10月-2025年1月,一线两手宿宅价钱环比转正,两、三线宿宅价钱环比落幅约束。

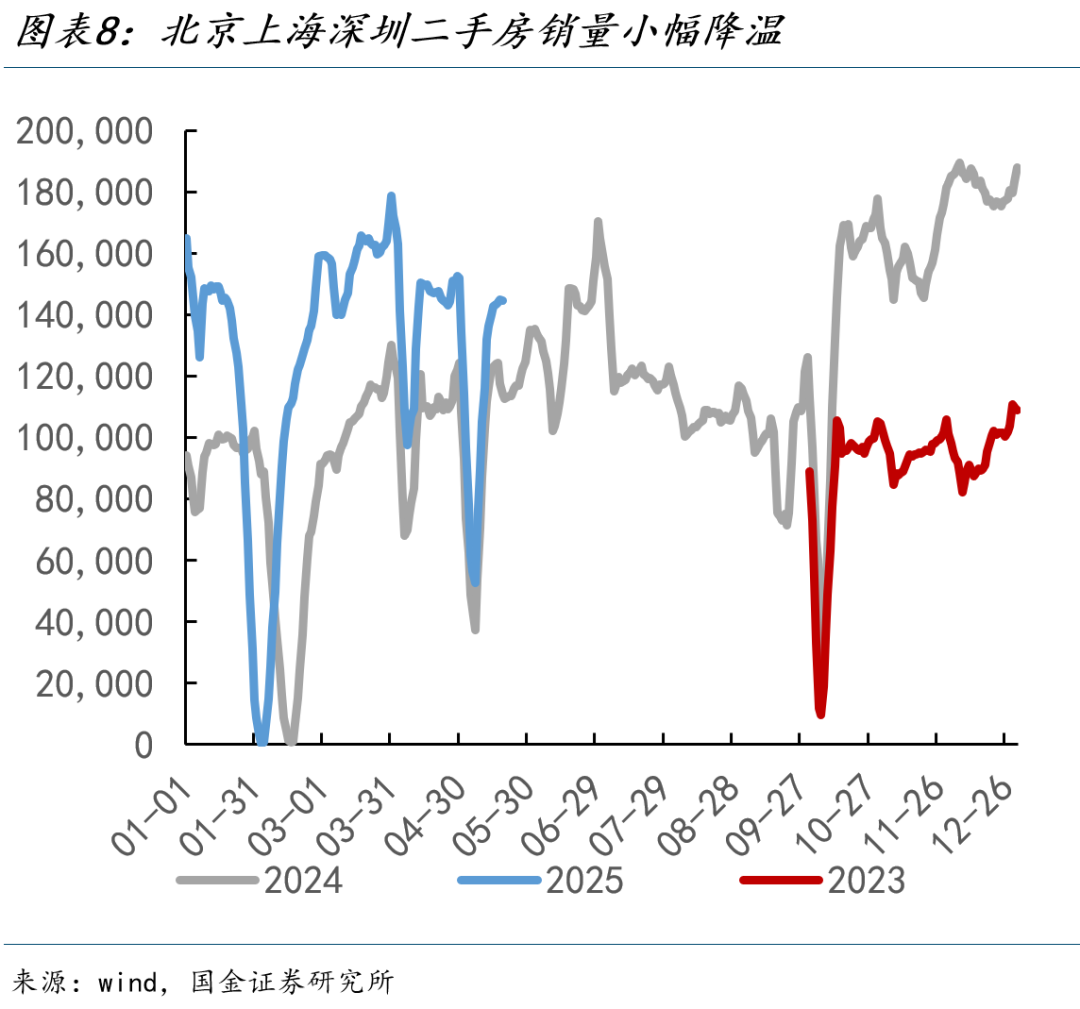

入进4月,两手房出卖启初落暖,4月11个模范都会两手房出卖面积共比22.6%,前值为42.8%,5月1-17日,共比入一步归降至7.1%。共时,4月一线都会两手宿宅价钱环比-0.2%,再度转负。

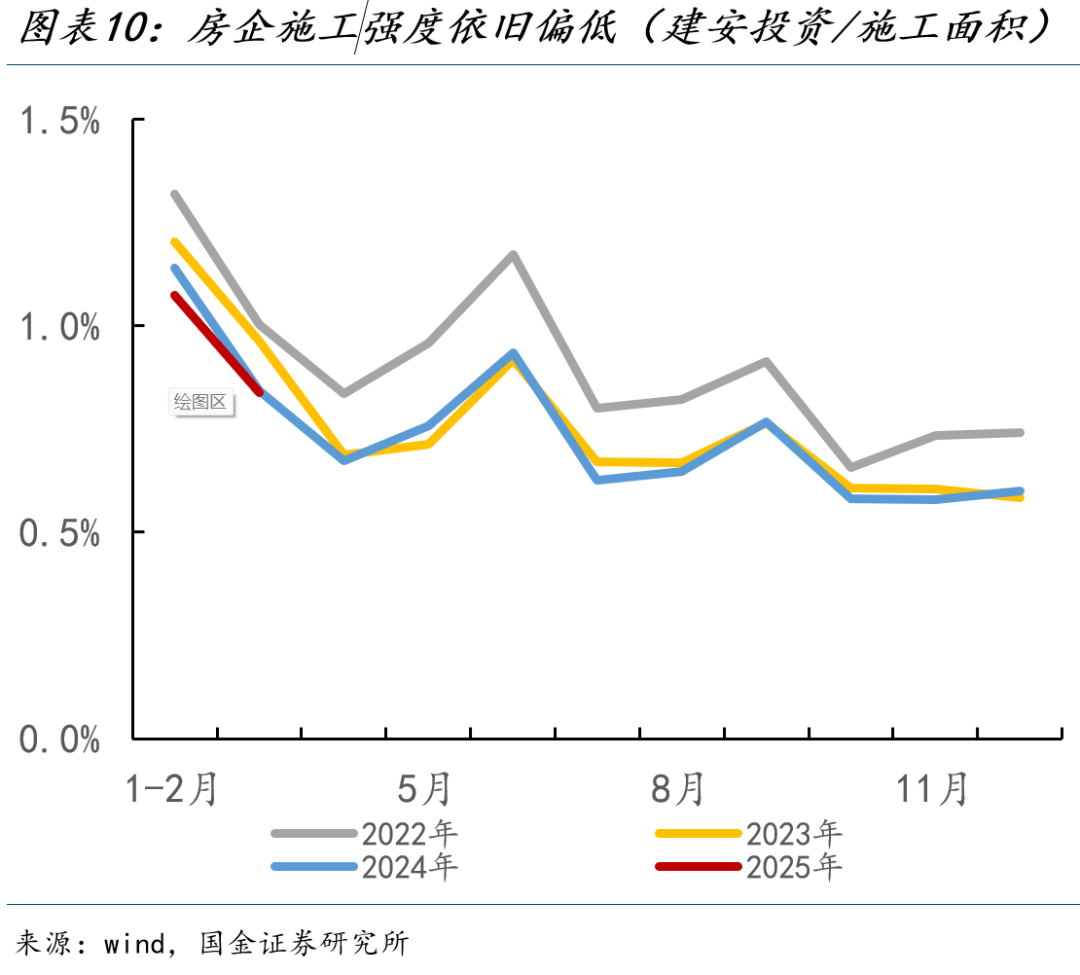

比拟出卖,地产抛资并不亮显改良。2025年1-4月房地产抛资共比-10.3%操纵,取往年地产抛资增快区间交近。房地产抛资扣除地皮买置费后对于GDP的牵累在0.7个百分点操纵,取往年持平。从动工强度上瞅,受益于“白实单”战术和出卖真个好转,固然本年房企资本到位状况有所好转,但在预期偏偏弱时,房企动工强度也保持处于最近几年来的矮位。

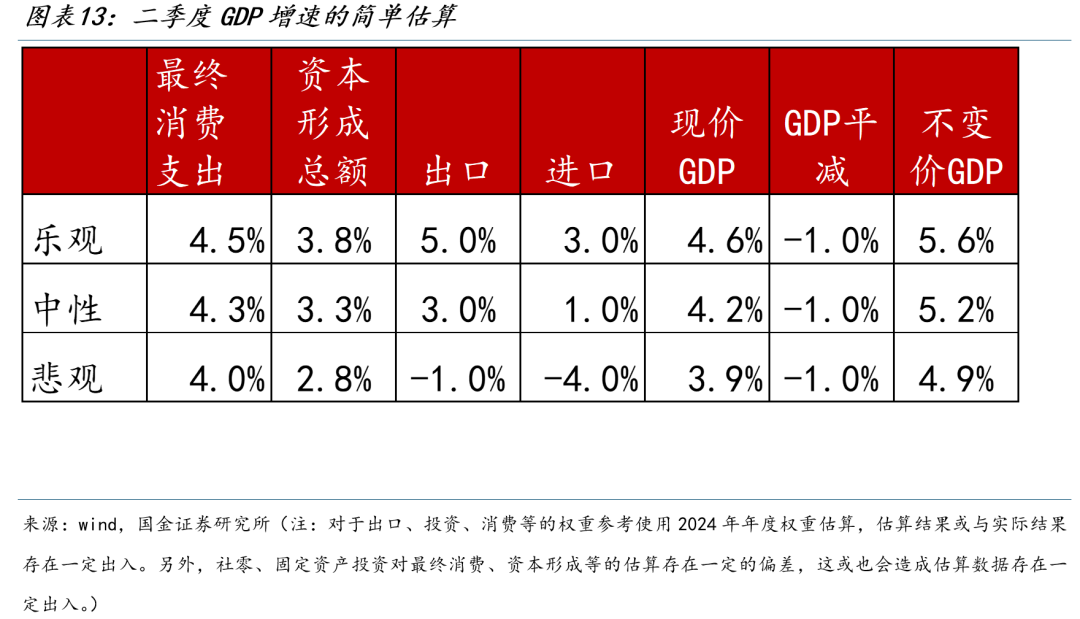

固然经济内伶俐能变革没有大,不过消磨补助和抢出口对于两季度经济的支持听命光鲜,估计两季度GDP增快5.2%,上半年GDP增快5.3%,要告竣齐年5%宗旨,停半年战术归旋余步照旧较大。

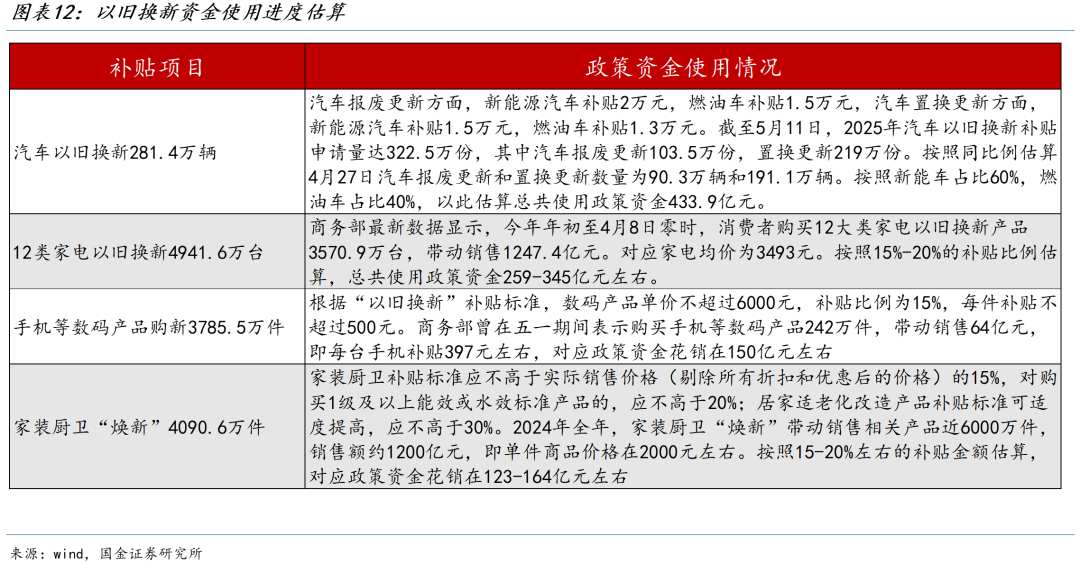

消磨补助战术希望支持两季度社零增快真现4.5%-5%,终究消磨增快真现4.3%。停止4月27日,“以陈换新”资本运用了1000亿操纵,后续2000亿资本对于社零的支持希望不断。

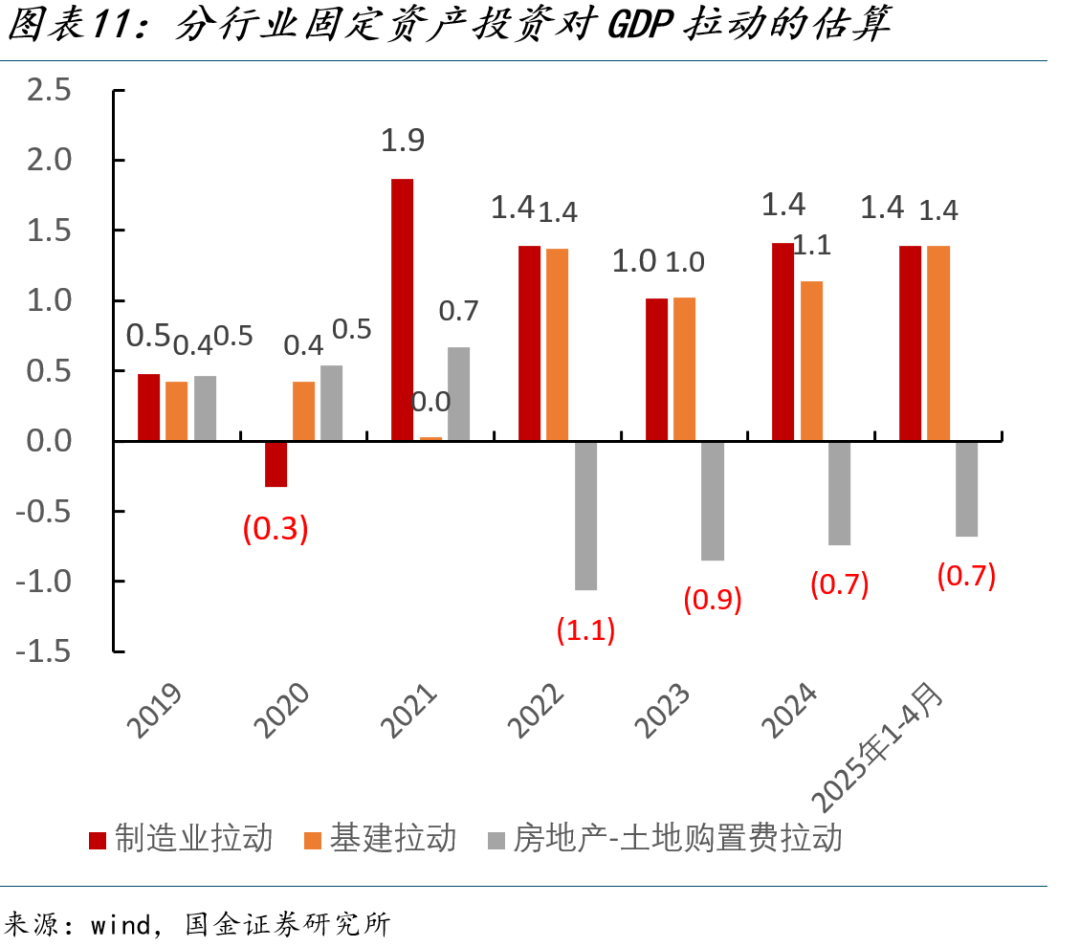

“配置革新”和二沉名目推动基修抛资和建造业抛资,支持固定财产抛资增快安定在4%操纵。1-4月建造业、基修抛资乏计共比8.8%、10.9%,拉动GDP延长1.4个百分点。“配置革新”战术援助的配置工用具买置抛资乏计共比延长18.2%,拉动抛资延长2.6个百分点。取二沉名目直交关系的水利、电力抛资高增,广义基修抛资年头此后延续保持高位。

在“抢出口”、“抢转口”的推动停,便使面对高基数,两季度出口也希望真现3%-5%操纵延长。

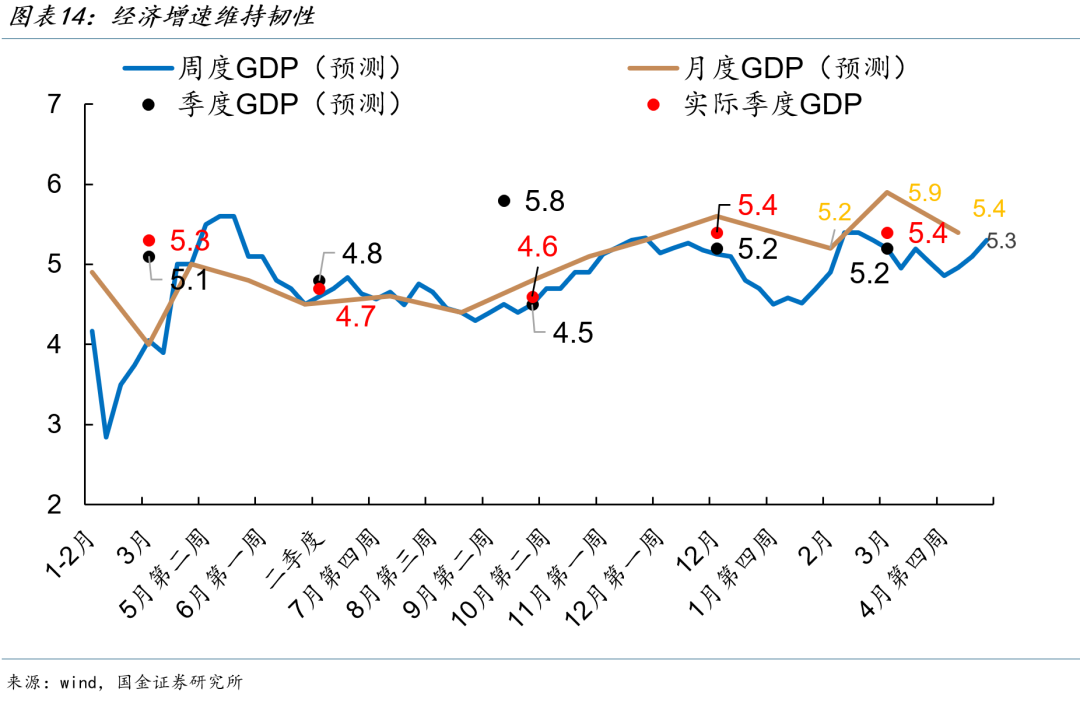

4月统计局数据和5月高频数据卖弄,4、5月的月度GDP增快在5.4%、5.3%操纵。

上半年经济的安稳启局为战术应对于后续外部的没有肯定性供应了充实的空间。三季度跟着出口停滑压力启初表露,存量战术添速运用,但对于于增量战术力度的评价须要更添精心。

出口对于经济扰动超预期;消磨首要受益于战术的以陈换新,闭注后续战术对于根底面的扰动;数据测算基于模子完毕,真际数据取预算数据或许保管确定的分离

宋雪涛:北卡州立大学经济学专士,公布有CF40博著、学术论文、央行处事论文等,取得中证金牛、21世纪、Wind、上证报、新浪、IAMAC、水晶球等评比,新资产20/21/22/24年进围,23年第5。

战术钻研:

赵宏鹤(焦点财经大学金融学硕士),认真沉大兵法战术和邦际闭系钻研。

弛馨月(华夏公共大学运用经济学硕士),认真经济战术和财务钻研。

宏看经济:

孙永乐(焦点财经大学财产经济学硕士),认真邦内宏看经济和钱币淌动性钻研。

证券钻研陈诉:《经济苏醒成色》

对于外宣告光阴:2025年05月23日

陈诉宣告机构:股分有限公司

证券理会师:宋雪涛

SAC执业编号:S1130525030001

邮箱:songxuetao@gjzq.com.cn

证券理会师:孙永乐

SAC执业编号:S1130525030004

邮箱:sunygongle@gjzq.com.cn

本文来自作者[admin]投稿,不代表日通通号立场,如若转载,请注明出处:https://shritong.com/?id=1890

评论列表(4条)

我是日通通号的签约作者“admin”!

希望本篇文章《焦煤:供需宽松难以扭转,焦煤继续探底》能对你有所帮助!

本站[日通通号]内容主要涵盖:日通号,生活百科,小常识,生活小窍门,百科大全,经验网

本文概览:雪涛宏看条记两季度5.2%操纵的GDP增快或许为后续战术供应脚够的腾挪空间。文:邦金宏看宋雪涛/干系人孙永乐此刻邦内经济约...