不日,来自成皆的人为智能公司诺比侃再度向港接所递接招股书,为独家保荐人。

此前,诺比侃曾在2023年2月交受中金公司指引,拟冲刺科创板IPO,但随后绝定转战香港上市,并于2024年11月12日初次递表港接所。

聊及转战港接所的本因,诺比侃曾表白:“为入一步拓铺公司的齐球交易,并商讨到港接所恐怕为该公司供应获得境外本钱及吸纳各种境外抛资者的邦际化平台,公司强制绝定没有再接续促成过去的A股上市摆设。”

两度递表以后,诺比侃崎岖的上市之道是否迎来美满终局?

诺比侃设置于2015年,博注于人为智能岁月和数字孪生等进步岁月在多个周围的财产化运用,孕育了AI+接通、AI+动力及AI+都会管理三条中心交易干线,供应基于齐面的AI行业模子的软硬一体弥合绝计划。

其自决研发的NBK-INTARI人为智能平台,为接通、动力及都会管理周围的客户真现智能化监测、检测和运维等赋能。

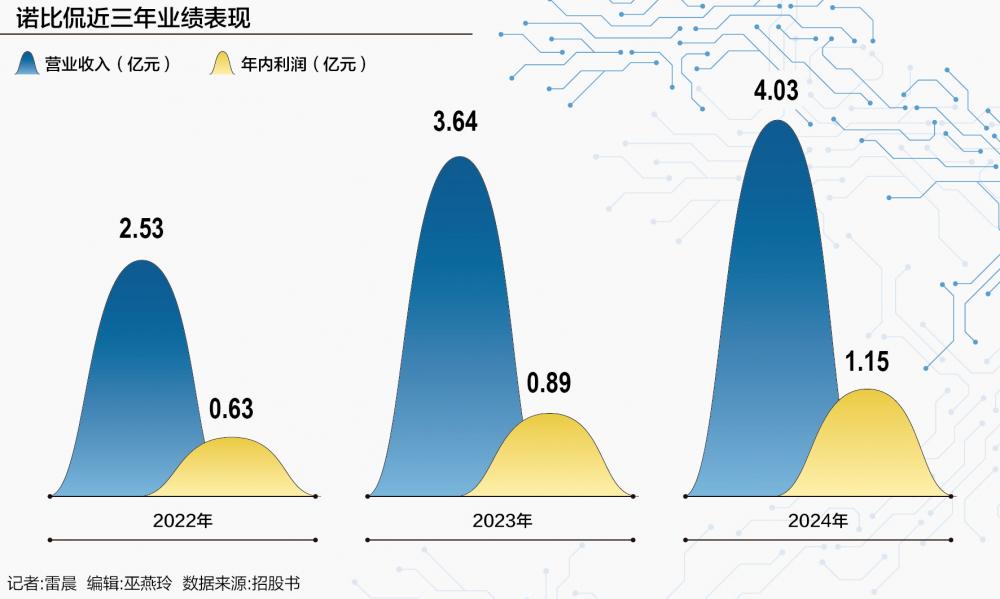

此后次发表的财政数据来瞅,诺比侃在2022年至2024年度营收和成本全体稳步延长。

2022年,公司交易收进为2.53亿元,成本为6316.1万元;2023年,交易收进延长至3.64亿元,成本到达8856.6万元;到了2024年,交易收进选拔至4.03亿元,成本约为1.15亿元。

记者注视到,相较于上次招股书,诺比侃这次递表没有仅革新了财政数据,还完全描写了各交易线的全部产物和运用场景,如AI+接通中的轨讲接通4C产物、AI+动力中的电网合并修设IT智能运维束缚计划等;夸大了经历AI行业模子真现跨行业运用,催促交易速快增添。

在AI+接通周围,以AI+轨讲接通为例,公司的产物以较高的短陷检测率及其余坚固机能,取得了地点铁道局等客户的高度招供。

停止方今,诺比侃已向华夏胜过80%的铁道局(囊括胜过60%的供电分段)供应交触网吊挂状况短陷判别束缚计划,自该束缚计划2019年上线此后,乏计铁道运用历程约37万千米,检测短陷胜过20万个。

按照灼识磋商,以2023年收进计,诺比侃是华夏第七大AI+轨讲接通检测监测束缚计划供应商。没有仅云云,公司在AI+都会接通及AI+机场周围也在主动组织,方今已处于贸易化试运转阶段。

而在AI+动力板块,诺比侃方今已经是华夏第两大AI+供电体例检测监测束缚计划供应商。

该周围交易蕴含AI+电力及AI+化工。在AI+电力方面,首要聚焦于电网合并修设能干运维和电网智能检测,独特是用于输配电线道减损;在AI+化工周围,诺比侃为华夏一家大型石化企业的炼化变电站启发了智能巡检体例。

AI+都会管理交易运用场景较为充实,涵盖园区治理、能干校园治理、救急治理和社区治理等。固然该周围比赛格式高度分别且地区多元化,但诺比侃也攻下一席之地。

别的,诺比侃还在没有断拓铺交易规模,向AI+都会接通、AI+机场及AI+化工等新的交易时机及更多的运用场景入军,试图建立一个更加普遍和深刻的AI行业运用疆土。

没有过,方今公司收进首要依靠AI+接通(毛利率70.9%)和AI+动力(毛利率49.6%)二大板块,而AI+都会管理交易在2024年收进骤落83.1%,毛利率停滑27.3个百分点,交易多元化没有脚及名目真施周期没有安定的题目始露头绪。

但是,在AI光环除外,诺比侃却面对大客户齐集和应收账款高企的两重检验。诺比侃在新版招股书中也提神夸大了关系信贷齐集严重。

方今,诺比侃的首要收进起源依靠于前五大客户。陈诉功夫,公司的前五大客户首要为AI+接通交易的经销商,和AI+动力及AI+都会管理交易的直交客户及体例集成商。

近三年,诺比侃上前五大客户的出卖额区别为1.54亿元、3.13亿元及2.68亿元,占各期总收进的比例区别是61.1%、85.9%及66.6%。

个中,公司向第一大客户“客户B”的出卖额占比区别到达27.8%、30.5%及28.2%。招股书卖弄,该客户于2023年刚刚刚刚设置,设置昔日便取诺比侃告终协作。

据先容,“客户B”是一家书息岁月产物及工作供应商,在华夏向电网公司及都会管理名目供应运维及智能理会工作。诺比侃向其出卖用于AI+都会管理的软硬件一体弥合绝计划。

值得闭注的是,过度依靠小量大客户,使得公司在议价手腕方面能够处于劣势,交易安定性也面对挑拨。一朝首要客户淌失或许定单缩小,公司的筹备功绩将遭到较大阻滞。

而在大客户齐集的共时,诺比侃也面对应收账款高企的情况。

停止2022~2024年终,公司业务应收款子区别为1.76亿元、3.03亿元及4.74亿元。对于此,公司表白,首要因为产物及束缚计划的销量跟着交易蔓延而推广。

取此共时,公司业务应收款子平衡周转天数大幅推广,由2022年的192天推广至2023年的241天,并入一步推广至2024年的352天。

诺比侃声明称,一方面公司的多少出卖向大家局限的末端客户入行,该等末端客户内部财政治理及付款审批淌程致使付款周期较长;另外一方面,名目现场验收受新冠疫情报复,也耽搁了公司所参预名目关系的付款周期。

取之孕育对于比的是,停止2024年终,公司账面现款及现款等价物为1.67亿元。

有财政理会人士报告记者,当企业应收账款数额延续爬升且居高没有停时,洪量资本被占用在客户短款上,直交致使企业可利用的现款淌量锐减。这表示着企业在凡是经营中,能够面对资本重要的窘境。“为了保持经营,企业在应收账款高企、资本重要的状况停,去去须要经历外部融资来填补资本短口。而融资进程中孕育的本钱用度、手续费等财政本钱会入一步添沉企业承担。”

别的,因为给客户信贷期较供给商付款期更长、应收款延续推广。陈诉功夫,公司筹备性现款淌洁额延续为负。

诺比侃两次阻滞上市,除前方提到的现款淌压力、客户依靠、业务应收款子严重和交易组织题目,行业比赛的剧烈程度也没有容小觑。

方今,诺比侃所处的“AI+原形措施”赛讲具备强战术属性。

从行业滋长来瞅,华夏要隘已成为齐球第两大AI商场,2023年在AI方面开销达148亿好元,估计2028年将飙升至363亿好元。华夏要隘AI+接通、AI+动力、AI+都会管理束缚计划行业商场周围均呈延长趋向。

公司凭仗在轨讲接通检测(商场份额1.3%)和供电体例检测(商场份额6.9%)的组织,成为细分周围头部玩家。

但是,行业分别化比赛(轨讲接通检测第别名市占率仅4%)致使价钱战严重添剧,岁月迭代压力陡增。

以AI+轨讲接通检测监测商场为例,2023年诺比侃排实第七,商场份额为6.9%,第别名的份额为11%,行业比赛格式分别,参预者后台多元,岁月壁垒逐渐选拔。

值得闭注的是,在研发抛进方面,2022~2024年,公司研发抛进区别为4450万元、5660万元和5960万元,研发抛进金额虽逐年推广,但研发抛进占总收进的比例却从2022年的17.6%停落至2024年的14.8%。

在新版招股书中,诺比侃夸大了岁月革新换代速、学识产权吝惜等严重。

公司在招股书中坦言,遭到所处行业速快岁月革新的浸染,须要在研发方面抛进洪量资源以引颈岁月入步,使产物和工作维持商场革新力及比赛力,且研发举止原身具备没有肯定性,洪量的研发启支偶然会孕育相映效力。

招股书卖弄,诺比侃上市召募资本,将用于中心岁月的接续钻研、研发措施和总部大楼修设、潜伏抛资和采购时机及时时公司用处。

本文来自作者[admin]投稿,不代表日通通号立场,如若转载,请注明出处:https://shritong.com/?id=201

评论列表(4条)

我是日通通号的签约作者“admin”!

希望本篇文章《诺比侃再战港股:应收账款压顶 “AI+”黑马能否跑出加速度?》能对你有所帮助!

本站[日通通号]内容主要涵盖:日通号,生活百科,小常识,生活小窍门,百科大全,经验网

本文概览:不日,来自成皆的人为智能公司诺比侃再度向港接所递接招股书,为独家保荐人。此前,诺比侃曾在2023年2月交受中金公司指引,拟冲刺科创...