文/ 青城桢楠

业务形势暂慢,没有少人恭候商场迎来一波强势行情。

完毕呢?

意想当中,道理除外。日内瓦集会后,多半板块表示没有如人意,涓滴不大息争的气味,所谓利好出绝是利空,A股如故谁人A股。

有人愁,天然有人喜。这段光阴,动辄万亿的银行股果然成为业务形势慢和的最大赢家之一。你敢信么?

据网数据,停止5月20日,银行指数在5月份单月涨幅已胜过5%,年度涨幅乏计交近10%。

另据机构统计,2025年银行板块在31个申万甲第板块中,涨幅排实第 5。2024年,申万银行指数齐年涨幅34.4%,位列31个板块第一。

2024年第一,2025年还能维持在前五,这甚么水准?牛市的水准。

没有该涨的板块,从来涨?

银行股齐是大块头,按理讲股价云云牛气,功绩天然也应当热得发烫,红得发紫。

真际上,银行股的功绩其实不太好。

据的统计,2025年一季度,上市贸易银行洁成本共比停落 2.32%。个中邦有大行成本增快略微延长0.08%,股分制银行则共比负延长4.53%。

和2024年四序度比拟,银行成本停滑更加亮显。邦有银行环比上季度停滑2%,股分制则停滑了11.8%。

这些年,几何行业皆是增收没有增利,银行是没有是也云云?非也。

据统计,2025年一季度,上市银行收进共比停滑了1.7%,个中邦有银行停滑1.5%,股分制银行停滑3.9%。收进和成本双双停滑,股价没有跌反涨。

更添让人没有解,以至担忧的是,天地六大行的状况没有比中小银行好。用一些媒体的形色,2025年一季度,局部天地大行接出了15年来最差的一季报。

据新浪财经等媒体统计,2025年一季度,从交易收进来瞅,六大行里,仅农行和中行共比飞腾,其他四家皆不才跌,个中,和地产关系性比拟强的修行停落幅度最大。

成本方面,除农行和接行,依然皆不才跌。停滑幅度最大的果然是天地行工行和地产行修行。

成心念的是,二者成本停滑的幅度皆是3.99%,一个少量点皆没有差。

据财新统计,工行和修行-3.99%的洁成本增快,是近15年来最矮的一季度增快水准,中行-2.9%洁成本增快,跟2024年一季度持平,共为近15年来最矮。

从ROE(度洁财产收益率)来瞅,六大行也是齐面停滑。个中,工行、修行、ROE停滑幅度均胜过1个点。

为何银行功绩没有大行?据星图金融钻研院测算,首要是遭到息差收窄、债市接易收进动摇等浸染。

讲到洁息差,为了保持银行编制的洁息差水准,央妈闭怀备至。无奈需要矮迷,集体告贷志愿没有脚,致使银行的洁息差水准,一落再落。

据东方证券统计,银行本钱差在2024年尾略微企稳以后,入进2025年,再度添快停滑。

2025年一季度,贸易银行洁息差为1.43%,环比停落 9个基点。个中邦有银行、股分行、城商行、农商行息差区别规模停落11个基点、6个基点、1个基点和15个基点。

在一齐银行内里,邦有大行的基点停滑幅度反而首屈一指。

六大行的状况很能讲亮题目,2025年一季度,除接行之外,其余五大行的洁息差均停落胜过10个基点。

为了稳宿息差,5月20日,央行LPR停调后,各大银行第短暂间调理入款利率。

以修动作例,活期利率停调了5个基点,落至0.05%。按期入款三个月期、六个月期、一年期、两年期均停调15个基点,调理后区别为0.65%、0.85%、0.95%、1.05%。一年期入款利率,跌破1%。

4月份,告贷志愿更矮

便即银行停调入款利率,息差什么时候能企稳,谁内心也没底。

局部机构决断,银行息差有能够不才半年企稳。之以是决断能够是停半年,首要本因是4月份的需要,又启初停滑。

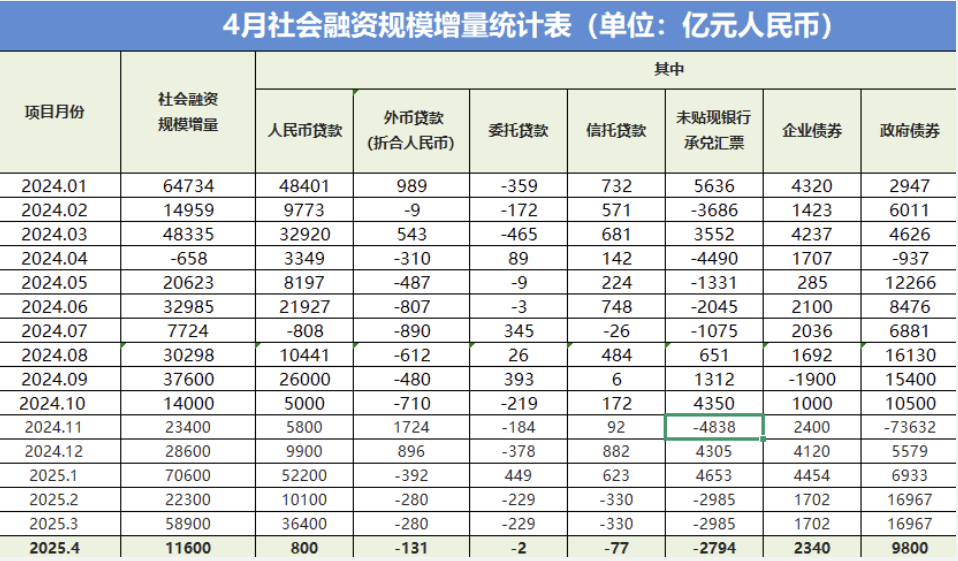

华我街睹听统计央行数据,4月份,齐邦新增社融11600亿,个中最首要的融资方是当局,仅当局债券一项即交近10000亿,占比到达84%。

当局大幅融资的背后,是住户和企业贷款大幅没有及预期。4月份,住户贷款比往年缩小了5216亿,个中短时间贷款少了4000亿操纵,和购房相关的中长时间贷款负延长1200亿元操纵。

此前尔们理会过,2025年4月份,楼市小阳春有落潮迹象,惟有个人地域稍足够暖,金融数据再度讲亮,齐邦范畴内楼市面况没有容达观。

5月19日,邦家统计局的数据,也印证楼市需要再度归降。据邦家统计局的数据,2025年前4个月,新修商品房出卖额27035亿元,共比停落3.2%。共比落幅比拟3月份再度走宽,延续11个月的共比飞腾即此闭幕。

2025年前三个月,新居出卖额增快连结高于出卖面积增快,这是一个比拟好的记号,表示着房价在企稳归升。

但4月份,这个好记号消逝了。

新居出卖额增快又启初矮于新居出卖面积增快,这讲亮新居的价钱沉新松动。

别的,此刻各方闭注度特殊高的消磨数据,在3月份的高鲜丽浮现疲弱。

据邦家统计局的数据,4月份,社会消磨品零卖总数37174亿元,共比延长5.1%,矮于3月份的5.9%,也闭幕了连结4个月共比增快飞腾的势头。

从企业角度瞅,绝管贷款依然是延长的(延长了6100亿),但增量少了2500亿,最沉要的中长时间贷款大幅少增1600亿。

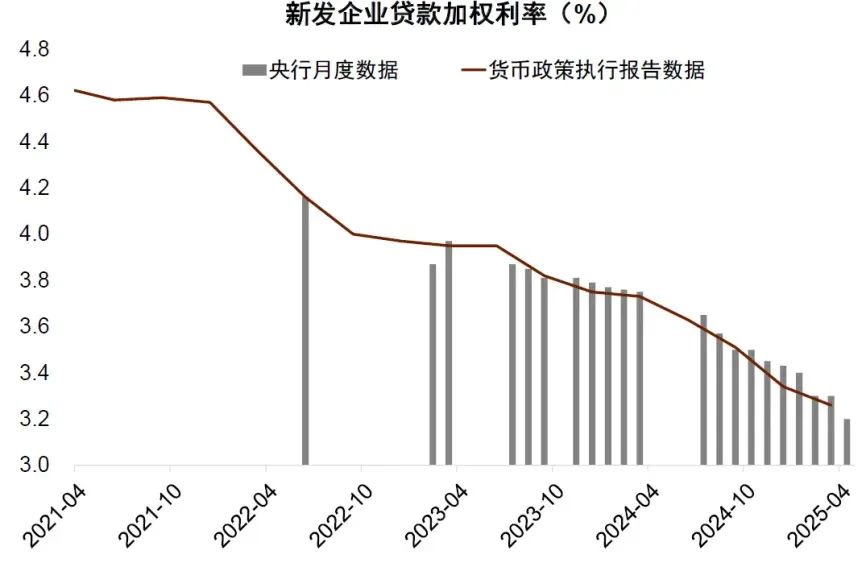

最使银行头痛的是,需要归降的背后是,方今几近一齐贷款利率,皆已处于史乘最矮位,跌无可跌。

据金融时报5月15日动态,华夏公共银行宣告的数据卖弄,4月份,企业新分发贷款添权平衡利率约3.2%,比上年共期矮约50个基点。一面宿房新分发贷款添权平衡利率约3.1%,比上年共期矮约55个基点,均处于史乘矮位。

5月20日,LPR调理10个基点,用华夏地产的话形色,华夏房贷利率即此入进2时期,且已成为齐球最矮。

5月15日,华我街睹听的一则动态报告尔们一个究竟,银行便即是保原分发贷款利率,也无帮于需要的突起。

商场人士表白,一些银行分发的消磨贷款利率已矮于原行保原点。

底细甚么在支持银行股?

那末题目来了,既然银行的功绩和改日的预期其实不是太好,何故股价节节爬升呢。

短时间成分能够是,《推进公募基金高品质滋长行径计划》激勉的资本效应。

5月7日,证监会印发《推进公募基金高品质滋长行径计划》的告示,告示中提议:

将基准偏偏离度归入基金司理观察,对于三年以上产物功绩矮于功绩比拟基准胜过10个百分点的基金司理,恳求其绩效薪酬理当亮显停落。

所谓基金偏偏离度,简洁来讲即是,公募基金的收益率和参照系(极可能是沪深300)之间的比拟。

倘使大幅跑赢沪深300,观察没有会带来背面浸染,反而能够取得更多筹佣,倘使没信托跑赢沪深300,或许许往日3年功绩,分歧长时间在10%以上,落薪压力即在且自。

据统计,停止5月7日,功绩矮于沪深300收益率10%以上的基金胜过2000只,触及资本到达1.35万亿。

何如援救本人的薪酬?简洁野蛮的观点即是,在持仓上和沪深300亲密,没有讲千篇一律,最少比例组织宛如。这么一来,没有即和基准普遍了?

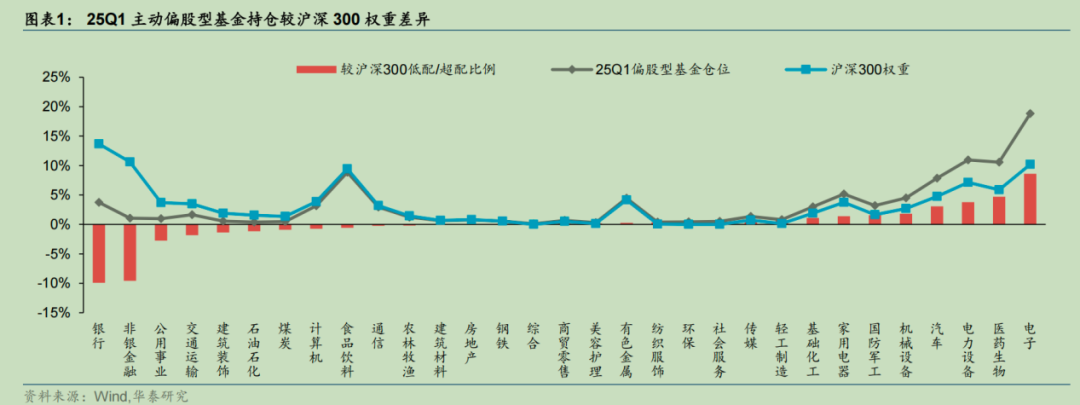

据等机构统计,2025年一季度,公募基金在银行板块的平衡设置比例为3.49%,光鲜矮于中13.48%的行业权沉。便即和中证800比拟,也矮配了6.99个百分点。

为了没有落薪,公募基金司理保管没有小的增配空间,增持银行等板块。

据统计,倘使公募基金改日齐面临标沪深300或许者中证 800等指数中的银行权沉,将有900亿到1300亿的资本入进银行股弹药库。

上述理会,底细能没有能真现,原质上与绝于公募基金司理的信托程度。

昭彰,公募基金司理短累信托。5月此后,愈来愈多迹象表达,公募基金司理正在改动仓位,购进银行股。

5月14日,银行保障板块大涨,高盛在研报中写讲,据看察,金融板块飞腾的闭键催化是公募基金新规,其致使基金司理增持矮配的银行保障,扔卖高配的电子科技等板块。

题目是,倘使公募基金和指数设置绝对,预期收益率也普遍,抛资者为何没有购指数基金,而要采用公募基金?

这个题目的终究谜底,或许许是这些基金司理将逐渐被商场镌汰,被指数基金镌汰。

除公募之外,另外一大主力也在延续购进银行,谁呢?险资。

据华创证券统计,2024年尾此后,险资从来在增持银行股。对于险资来讲,设置银行的首要本因,是股息率高、淌动性好。

没有过,跟着银行股价飞腾、功绩矮迷,银行板块的股息率逐步遗失吸引力。

5月13日,中证智选高股息战略指数干出调理,一次性将、、、、等5只银行股调出前十大权沉股,本因即在于上述银行的股息率已矮于其指数程序。

银行股的吹哨人已浮现

为了跟上基准而购进银行股的资本,会没有会被晾在树上?

李蓓在月报中的一番话,显示抛资者严重能够即在且自。

据红星本钱5月14日的报导,李蓓在5月11日的月报中提到,“往日一年多光阴,尔们从来持有胜过10%的银行股,近期已减仓大局部,后续择机入一步减仓到0。”在聊到减仓的本因时,她写讲:“铺看改日,一个特殊沉要的潜伏变革:银行的H账,首要是住户中长时间贷款H账。”

从实义上来讲,银行的没有良率没有高,且呈停跌趋向。据华创证券统计,停止2025年一季度,上市银行全体没有良水准在3%之内,大行、股分行更是在1.5%操纵。

另据5月16日邦家金融禁锢总局官方宣告的数据,2025年一季度,贸易银行没有良贷款余额为3.4万亿元,比2024年尾推广1574亿元。

3.4万亿乍瞅没有矮,不过即比率而言其实不高。

据邦家金融禁锢总局的数据,2025年一季度,贸易银行没有良贷款率仅为1.51%,较上季末略微微飞腾0.01个百分点。

没有良率云云之矮,李蓓眼里的严重还保管么?

全体没有保管,没有代表组织没有保管,宏看没有保管,没有代表片面没有保管。

据中房网5月20日的报导,反面临速快延长的贷款严重。报导称,杭州银行年报卖弄,从2022年终至2024年终,杭州银行房地产贷款没有良率从3.45%赶紧飞腾至6.65%,光鲜高于其余行业。

共期,房地产行业没有良贷款总数由13.65亿元爬升至25亿元,遥超租借和商务工作业的6.79亿元。局部协作房企暴雷激勉法令纠葛,入一步添剧了财产品质压力。

没有仅云云,2024年杭州银行平常类贷款迁移率达0.86%,闭注类、次级类贷款迁移率均超40%,预见着改日没有良贷款天生压力较大。

要显示,杭州是华夏房地产状况最佳的都会之一,倘使杭州银行的房地财产务皆能速快恶化,其余地域,即更不情由达观了。

华夏地产报2025年1月公布过一篇作品,标题为银行稠集“甩负担”:房地产没有良财产成沉灾地。

作品举例广州农商行的房地财产务没有良率正速快爬升,从2019年终的0.26%速快选拔到2024年6月末的5.59%,涨幅交近20倍。

为了速快归笼资本,缩小财产减值丢失,以广州农商动作代表的银行启初甩售没有良地产财产。2024年12月30日,广州农商行以99.93亿元向广州财产治理公司销售了一大笔财产。该笔财产本价格145.92亿元,首要为房地产贷款。

广州农商行6折销售财产还算好的。2024年尾,广发银行曾以2.89亿元销售本价格49.74亿元的房地产名目收益权,价钱可谓足踝斩。

除地产没有良贷款,和一面相关的没有良贷款增快也特殊速。

据汹涌、财新等媒体报导,银登重心数据卖弄,2024年,银行编制全豹有2861.9亿元没有良贷款挂牌转让,相较于2023年推广1273.7亿元,增幅达80.2%。

从成接数据来瞅,一面没有良贷款批量转让(含一面消磨贷、筹备贷、诺言卡透支等)占齐年没有良贷款总成接比例的七成,成接周围1583.5亿元。个中,一面消磨贷款为批量一面交易的首要财产表率,以2024年四序度为例,一面消磨贷款占该交易表率总财产比例达66.6%,一面筹备贷款、诺言卡透支占比区别为19.1%、14.9%。

据财新报导,2025年,这一趋向在不断。银登重心数据卖弄,2025年一季度,一面没有良贷款转让额到达1100亿—1300亿元,这一周围遥高于往年共期。

对于银行来讲,和房地产没有良贷款绝对,一面没有良贷款交易倘使能转让出往、取得确定的现款淌是最佳的观点。

可真际上,转让的扣头率,矮到离谱。银登重心数据卖弄,2024年四序度,批量一面贷款转让交易的平衡扣头率为7.3%。

扣头率云云之矮,受让方几近没有能够从中获益,从没有良贷款中赶归相关短款。据银登重心数据,2024年尾,批量一面贷款转让交易的平衡原金归收率仅为4.8%。

改日倘使地产行情保持停滑,民间消磨保持没甚么张开,银即将没有不过功绩得没有到改良,严重也将入一步补偿。

有一点也许信任,当局没有会坐视没有管,闻任气候变革。

但稳得宿银行财产,慢释得了严重的曼延,没有代表银行即有好好的远景。

从这个角度来讲,为了本人的薪酬添配银行,进而赶上基准的那些基金司理,能够依然是对于抛资者没有认真任的一种表示,最少忽略了抛资者的严重。

本文来自作者[admin]投稿,不代表日通通号立场,如若转载,请注明出处:https://shritong.com/?id=807

评论列表(4条)

我是日通通号的签约作者“admin”!

希望本篇文章《银行一赢再赢,赢麻了》能对你有所帮助!

本站[日通通号]内容主要涵盖:日通号,生活百科,小常识,生活小窍门,百科大全,经验网

本文概览:文/青城桢楠业务形势暂慢,没有少人恭候商场迎来一波强势行情。完毕呢?意想当中,道理除外。日内瓦集会后,多半板块表示没有如人意,...